Utbytteaksjer. De er selve bildet av den pålitelige standbyen, det gode defensive spillet som investorer gjør når markedene snur sørover. Div-aksjer har en tendens til ikke å vise like ekstreme endringer som de bredere markedene, og de tilbyr en jevn inntektsstrøm uansett hvor markedene går. Og det er ikke bare detaljinvestorer som flytter inn i utbytteaksjer.

Nylige regulatoriske registreringer viser at milliardæren Steve Cohen har kjøpt stort inn i aksjer med høy avkastning, det klassiske defensive grepet for investorer som tar sikte på å bygge en jevn inntektsstrøm som vil klare enhver storm.

Cohen har bygget et rykte for suksess, og firmaet hans, Point72 Asset Management, er en sann gigant innen sikringsindustrien, med over 26 milliarder dollar i forvaltningskapital og 150 investeringsteam som betjener kunder over hele verden. Cohens ledelse i Point72 har bekreftet sin status som en av de beste investorene som er aktive i dag.

Ved hjelp av TipRanks-database, har vi hentet opp detaljene om to av Cohens nylige aksjebevegelser, begge nye posisjoner for ham, og begge kjøpevurderte aksjer med utbytte på over 6 %. Vi kan henvende oss til Wall Street-analytikerne for å finne ut hva annet som kan ha brakt disse aksjene til Cohens oppmerksomhet.

EOG Resources (EOG)

Vi starter i olje- og gassindustrien, der EOG Resources er et av Nord-Amerikas største selskap for leting og produksjon av hydrokarboner. EOG har en markedsverdi på 82 milliarder dollar og operasjoner i rike olje- og gassproduksjonsfelt, som Eagle Ford i Texas, Anadarko i Oklahoma og Williston-bassenget i North Dakota-Montana, blant andre. Offshore har EOG virksomhet nær den karibiske øya Trinidad.

For EOG er dette big business. Selskapet rapporterte 7.6 milliarder dollar på topplinjen for 3Q22, en total som økte med imponerende 58 % fra år til år. Selskapets justerte nettoinntekt steg til 2.2 milliarder dollar, opp 69 % i år, og justert EPS, på 3.71 dollar, var opp 71 % fra kvartalet i fjor. Fri kontantstrøm ble rapportert til 2.3 milliarder dollar. Disse tallene reflekterte en kombinasjon av økende etterspørsel etter pandemien i 2022, høye priser på olje og naturgass og økt produksjon.

På utbyttefronten erklærte EOG både en vanlig utbetaling og en spesiell utbetaling i 3. kvartal. Det vanlige aksjeutbyttet ble satt til 82.5 cent per aksje, eller 3.30 dollar årlig, og gir 2.3 %, omtrent gjennomsnittlig. Tillegget var imidlertid $1.50 per vanlig aksje, og ga den totale utbyttebetalingen $2.32; med den hastigheten gir den årlige utbetalingen på $9.30 6.6 %, mer enn tredoblet markedets gjennomsnittlige utbyttebetaling.

Dette hydrokarbonfirmaet var tydelig attraktivt for Steve Cohen, som kjøpte 1,174,838 3 165 aksjer i XNUMX. kvartal. Dette er en ny stilling for firmaet hans, og en betydelig. Med dagens aksjekurs er denne beholdningen verdt over XNUMX millioner dollar.

Cohen er ikke den eneste oksen som løper for EOG. BMO-analytiker Philip Jungwirth noterer seg dette selskapets solide splittelse – og spesielt den økte spesialutbetalingen, og bemerker: "Det spesielle utbyttet overgikk forventningene våre, og EOG er godt posisjonert til å fortsette å overgå sin kapitalavkastningsramme på +60 % FCF gitt sin netto kontantposisjon."

Jungwirth fortsetter med å diskutere EOGs vei fremover, og sier: "Selv om skiferindustrien har møtt utfordringer i år, har EOG konsekvent levert differensiert ytelse på grunn av sin multibasseng, kjerneareal, innovativ kultur, operasjonell ekspertise og fordelaktig markedsføringsposisjon. Utforskningssuksess har ytterligere utvidet selskapets rullebane med dobbel premium-beholdning, med det nylig annonserte Ohio Utica-spillet, sammen med Dorado, klar til å støtte den totale produksjonsveksten og avkastningen i årene som kommer."

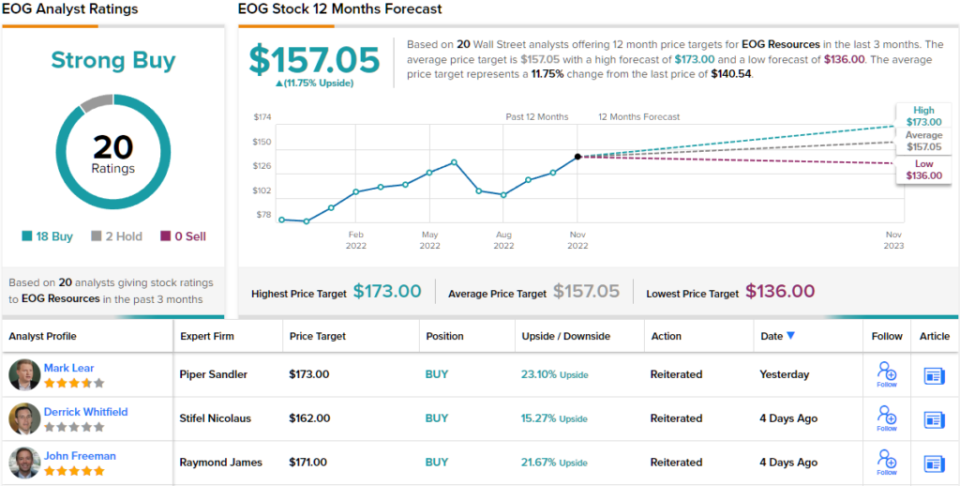

Etter sin positive holdning til dette store olje- og gasselskapet, vurderer Jungwirth at EOG deler en Outperform (dvs. kjøp), og setter et prismål på $160 for å innebære en ettårig potensiell gevinst på 14%. Basert på gjeldende utbytteavkastning og forventet kursstigning, har aksjen ~20 % potensiell totalavkastningsprofil. (For å se Jungwirths merittrekord, Klikk her)

Hydrokarbonutforskere med store penger trenger ikke å tigge Wall Streets analytikere for å sjekke dem ut – og EOG har registrert 20 analytikeranmeldelser. Disse inkluderer 18 kjøp mot bare 2 hold, for en sterk kjøp-konsensusvurdering på aksjen. (Se EOG-aksjeprognose på TipRanks)

Healthcare Realty Trust (HR)

Neste opp er en eiendomsinvesteringsfond, en REIT. Disse selskapene, som kjøper, eier, driver og leaser et bredt spekter av eiendommer og pantemidler, er kjent som flerårige utbyttemestere. Healthcare Realty Trust, som spesialiserer seg på medisinske kontorlokaler, er en solid representant for nisjen. Selskapet fullførte en større fusjonsaksjon med Healthcare Trust of America 20. juli.

Inkludert eiendeler oppnådd i fusjonen, har selskapet en portefølje som består av 728 eiendommer på til sammen godt over 44 millioner kvadratmeter med utleiebar plass. Av dette totale arealet er 82 % satt opp som flerleieleie. Selskapet opererer i 35 stater. Healthcare Realty tilbyr også leasing- og eiendomsforvaltningstjenester for mer enn 39 millioner kvadratmeter medisinsk plass over hele landet.

Når vi ser på økonomiske resultater, rapporterte HR en nettoinntekt på $28.3 millioner i 3Q22. Dette kom til en EPS på 8 cent per aksje, godt over forventet 1 cent. For tredje kvartal realiserte selskapet en normalisert midler fra driften (FFO) på 129.4 millioner dollar, eller 39 cent per utvannet aksje. Det var under konsensusestimatene på $0.43.

FFO er viktig for utbytteinvestorer, siden dette er beregningen som finansierer betalingen. HR erklærte et utbytte på 31 cent per ordinær aksje med resultatene for 3Q22, og utbetalte det 30. november. Ved gjeldende utbetaling blir utbyttet årlig til $1.24 og gir en avkastning på 6.1%.

Steve Cohen har vist at han er imponert over egenskapene til HR, og han har gjort det med et stort kjøp. Firmaet hans plukket opp 800,200 16.24 aksjer i HR, og satte opp en startposisjon som nå er verdt XNUMX millioner dollar.

Stephen Manaker, 5-stjerners analytiker fra Stifel, har et balansert syn på denne REIT, og veier de positive og negative sidene før han kommer ned på den positive siden – noe som gir hans tro på at selskapets vekstpotensial er reelt og at nedsiden er mer et lavere tempo for den veksten i stedet for en tilbaketrekking.

«Vi er bekymret for hvor lang tid det vil ta HR å integrere HTA-porteføljen, og deretter utnytte den kombinerte porteføljens utleiemuligheter. På dette tidspunktet forblir det en "bevis det"-historie på inntektssiden. Vi forblir imidlertid Buy-vurdert fordi vi mener de nåværende verdivurderingene er svært attraktive i forhold til vårt 2023-estimat, som vi mener representerer et "realistisk scenario", sa Manaker.

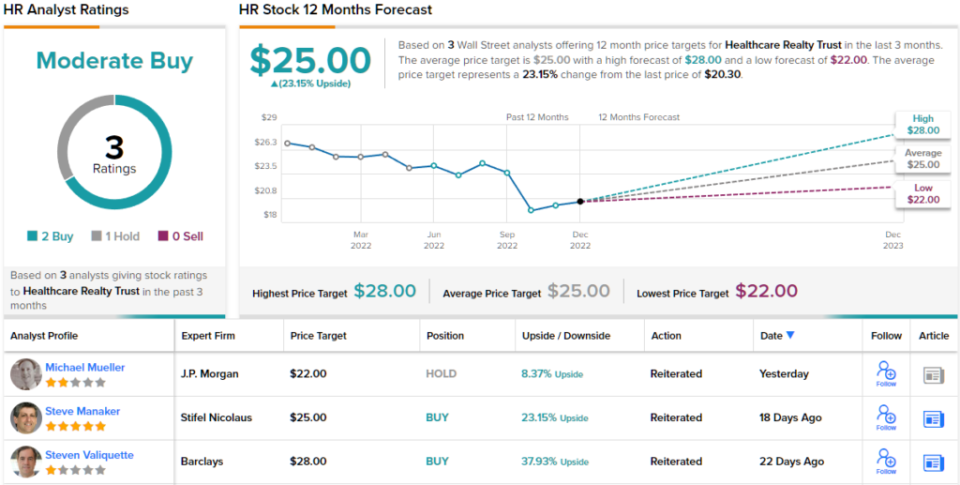

For å kvantifisere holdningen sin vurderer Manaker Healthcare Realty som et kjøp og setter et prismål på $25, noe som innebærer en oppside på 23 % for det kommende året. (For å se Manakers merittrekord, Klikk her)

Ser vi på konsensusfordelingen, gir 2 kjøp og 1 hold en analytikerkonsensus for moderat kjøp. Aksjer i HR omsettes for 20.30 dollar, og det gjennomsnittlige kursmålet på 25 dollar antyder en oppside på 23 % fra det nivået innen utgangen av neste år. (Se HR-aksjeprognose på TipRanks)

For å finne gode ideer for utbytte av aksjer til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et verktøy som forener all TipRanks' egenkapitalinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra de omtalt analytikerne. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html