Etter at årets tidlige rally så ut til å treffe en murvegg i nyere tid, virker markedene usikre på hvilken retning de skal ta videre, noe som gjør at vippeforholdene ikke er enkle å navigere i for investorer.

Mot et slikt bakteppe er kanskje den beste løsningen for investorer å følge i fotsporene til legendariske Wall Street-navn – de som Israel Englander.

Millennium Management-formann og administrerende direktør grunnla hedgefondet i 1989 med 35 millioner dollar, og nå er firmaet en fortsatt virksomhet på nesten 53 milliarder dollar, så han kan en ting eller to om å investere. I det siste har Englander vært opptatt med å fylle porteføljen med noen store kjøp, og vi har sporet opp to av hans nylige kjøp.

Passer disse valgene godt med gatens aksjeeksperter? Det viser seg at de absolutt gjør det. Ifølge TipRanks-database, er begge vurdert som sterke kjøp av analytikerens konsensus. Så la oss se hvorfor disse navnene trekker hyllest akkurat nå.

Dexcom Inc (DXCM)

Den første Englander-støttede aksjen vi skal se på er produsenten av medisinsk utstyr Dexcom. Det San Diego, California-baserte selskapet lager systemer for kontinuerlig glukoseovervåking (CGM) som skal brukes av diabetespasienter. Selskapets løsninger inkluderer wearables Dexcom G6 og den nyere Dexcom G7, en liten bærbar sensor som hvert 5. minutt sender sanntids glukoseavlesninger til en brukers smarttelefon og som FDA nylig godkjente for bruk av personer med alle typer diabetes i alderen to år og eldre. Selskapet hevder produktet som det mest nøyaktige CGM-tilbudet på markedet.

Diabetes er ikke bare en kronisk sykdom, men også en stadig mer utbredt sykdom. Dexcoms produkter har vokst i popularitet, sett av de stadige salgsgevinstene som selskapet har oppnådd.

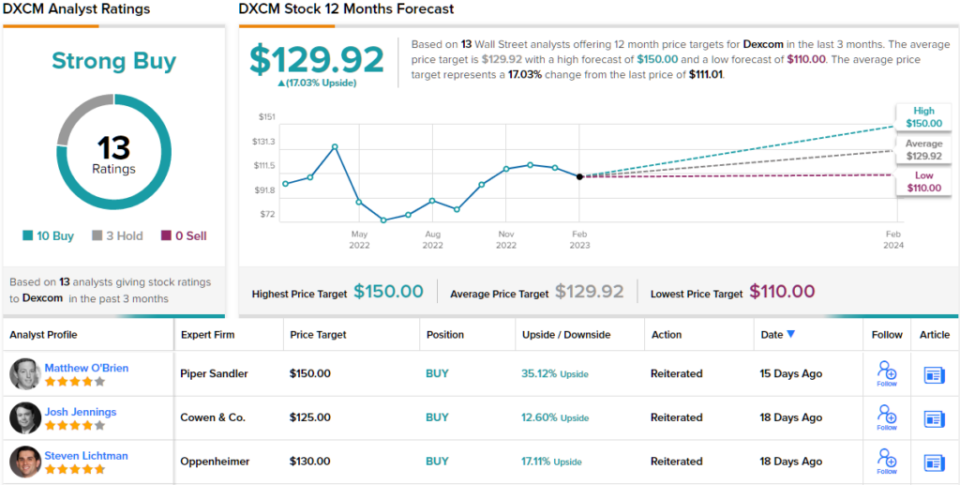

Dette var tydelig igjen i den siste kvartalsrapporten – for 4Q22. Dexcom satte inn inntekter på 815.2 millioner dollar, noe som tilsvarer en økning på 16.8 % fra år til år og oppfyller Street-forventningene. Det var en avgjørende beat på bunnlinjen som adj. EPS på $0.34 kom inn foran $0.28-prognosen. Selskapet holdt seg også til sin tidligere veiledning for 2023 som krever 15%–20% vekst på topplinjen og bruttomarginer på 62%–63%.

Englander ser tydeligvis mye å like her. I Q4 økte han sin eierandel i selskapet med mer enn 200 % ved kjøp av 2,658,077 3,890,649 431.9 aksjer. Han har nå totalt XNUMX aksjer, som med dagens aksjekurs er verdt XNUMX millioner dollar.

Piper Sandler-analytiker Matt O'Brien reflekterer Englanders selvtillit, og sier at Dexcom er et "favorittnavn for 2023" og fremhever flere grunner til å komme ombord.

"Selv om DXCM har fortsatt å handle sidelengs siden november etter sin sterke inntjening i tredje kvartal, tror vi det er rom for betydelig styrking fra den innenlandske G3-utrullingen, fortsatt OUS-ekspansjon og den basale muligheten (Basal-IQ Tech bruker en Dexcom G6-sensor) lede veien. Bedre enn forventet volumer og sterk GM-innflytelse gir DXCM muligheten etter vårt syn til å være en beat and raise-historie når vi beveger oss gjennom 2023, sa O'Brien.

Det er ikke overraskende at O'Brien vurderer DXCM-aksjer som overvekt (dvs. kjøp), støttet av et prismål på $150. Dette målet bringer oppsidepotensialet til 35 %. (For å se O'Briens merittrekord, Klikk her)

De fleste er enige i O'Briens avhandling. Basert på 10 kjøp, vs. 3 hold, hevder aksjen en sterk kjøp-konsensusvurdering. Ved å gå etter gjennomsnittsmålet på $129.92 vil aksjene klatre 17% høyere i året som kommer. (Se DXCM aksjeprognose)

SBA -kommunikasjon (SBAC)

Videre til vårt neste Englander-godkjente navn er SBA Communications (SBAC), en eiendomsinvesteringsfond (REIT), men en unik sådan. Boca Raton, Florida-baserte selskapet eier og driver trådløs kommunikasjonsinfrastruktur og er faktisk en av de største leverandørene av kommunikasjonstårnplass i USA, i tillegg til å ha virksomhet i Mellom-Amerika og Brasil, Afrika og Filippinene. Hovedfokuset er rettet mot utleie av antenneplass på kommunikasjonssidene til en rekke leverandører av trådløse tjenester, inkludert Verizon, AT&T og T-Mobile.

SBACs solide posisjon gjenspeiles i selskapets stadig økende inntekter og inntjening de siste kvartalene. I det sist rapporterte kvartalet, for 4Q22, økte inntektene med 15.3 % fra samme periode for ett år siden til 686.1 millioner dollar, og slo Street's call med 4.81 millioner dollar. Men mens nettoinntekten økte betydelig fra $48.9 millioner i 4Q21 til $102.6 millioner og resulterte i $0.94 per aksje, falt tallet under $1.11 som ventet av analytikerne.

Englander går inn i rammen her via en stor økning i beholdningen i Q4. Han kjøpte 594,994 300 aksjer i kvartalet, og økte sin eierandel med nesten 797,089 % og har nå totalt 206 XNUMX aksjer, for tiden verdt nord for XNUMX millioner dollar.

Englander er åpenbart optimistisk med tanke på SBACs fremtid, og det er Raymond James-analytiker Ric Prentiss, som skriver: «SBAC er vår nåværende foretrukne tårnaksje på grunn av: 1) større eksponering mot amerikanske tårn; 2) AFFO av høyere kvalitet; 3) lengre rullebane for sterk utbyttevekst (selskapet betaler for tiden et kvartalsvis kontantutbytte på $0.85 per aksje); og 4) bevist evne til opportunistisk allokering av kapital, inkludert tilbakekjøp av aksjer.»

Basert på den vurderingen vurderer Prentiss SBAC som et sterkt kjøp og har et prismål satt til $334. Skulle dette tallet nås, vil investorene sitte på en avkastning på ~29% i året fra nå. (For å se Prentiss sin merittliste, Klikk her)

Vi vender nå til resten av gaten, hvor SBAC får mye støtte. Bortsett fra to skeptikere, er alle 10 andre nylige analytikeranmeldelser positive, noe som gjør konsensussynet her til et sterkt kjøp. Aksjene forventes å styrke seg med ~27 % i året som kommer, tatt i betraktning det gjennomsnittlige målet er $328.82. (Se SBAC aksjeprognose)

For å finne gode ideer for aksjer som handles til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra den omtalte analytikeren. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html