Med inflasjonsratene i år som har nådd nivåer som ikke har vært sett siden tidlig på 1980-tallet, og Fed tok aggressive renteøkninger i sitt forsøk på å temme dem, har disse problemene vært hete temaer i 2022. Dette er en samtale som neppe vil forsvinne med det første. , ifølge den legendariske investoren Howard Marks. "Inflasjon og renter er høyst sannsynlig å forbli de dominerende hensynene som påvirker investeringsmiljøet de neste årene," sa milliardæren i et nylig notat til investorer.

Etter å ha skapt sitt navn ved ofte å ta sjanser i markeder der andre ikke var villige til å trå – nødlidende gjeld, Kina – tror milliardærens medgründer av investeringsgiganten Oaktree Capital Management på 163 milliarder dollar at markedsforholdene nå er annerledes enn tidligere og går gjennom det han kaller en «havendring». Faktisk, fremover, tror Marks at ting "generelt vil være mindre rosenrødt i årene umiddelbart fremover."

Så det kreves et forsiktig tankesett, og det vil føre oss til utbytteaksjer. Dette er aksjene som vil sikre en jevn inntekt uansett daglige markedssvingninger og beskytte porteføljen mot enhver innkommende volatilitet.

Vi henvendte oss til Marks for mer inspirasjon, og vi tok en nærmere titt på to høyavkastende utbytteaksjer som milliardæren har investert tungt i. I følge TipRanks 'database, er analytikerfellesskapet på samme side, og hver ticker får en "Sterkt kjøp"-konsensusvurdering. La oss se hvorfor Marks og det bredere Wall Street-samfunnet finner disse aksjene tiltalende akkurat nå.

Sitio Royalties Corp (STR)

Hvis du ikke er i ferd med å ta sjanser i 2022s vanskelige investeringsklima, vil du sannsynligvis gå mot olje- og gassindustrien, et av de eneste stedene som leverer sterk avkastning for investorer i år. Med dette i tankene er det første Marks-støttede navnet vi skal se på Sitio Royalties, et rendyrket olje- og gassmineral- og royaltyselskap med eiendommer hovedsakelig lokalisert i Eagle Ford Shale, Permian Basin og Appalachian Basin.

Selskapets oppgave innebærer å anskaffe eiendeler av høy kvalitet. Faktisk er Sitio resultatet av en fusjon i juni mellom Falcon Minerals og Desert Peak. Og selskapet er i ferd med å fusjonere igjen – med Brigham Minerals, som nesten vil doble størrelsen på et selskap som allerede viser en viss solid topplinjevekst.

I det siste regnskapet økte inntektene med 242 % fra år til år til 115.49 millioner dollar, og selskapet nådde et rekordhøyt gjennomsnittlig daglig produksjonsvolum på 17,990 45 fat oljeekvivalenter per dag («Boe/d»), tilsvarende en 106.3 % sekvensiell økning. Sitio generert adj. EBITDA på 38 millioner dollar, en økning på 2 % i forhold til 24. kvartal, mens diskresjonær kontantstrøm vokste sekvensielt med 93.4 % til XNUMX millioner dollar.

For å fremheve sin defensive legitimasjon, erklærte STR et utbytte på 72 cent per ordinær aksje med resultatene for 3Q22, og utbetalte det 18. november. Ved gjeldende utbetaling blir utbyttet årlig til $2.88 og gir en høy avkastning på 9.6%.

Sitio-aksjene har steget med imponerende 70 % hittil i år, men Marks mener tydeligvis at det er mye mer plass å kjøre. Han tok en ny posisjon i STR-aksjen i løpet av 3. kvartal, og kjøpte 12,935,120 aksjer, nå verdt nesten 388 millioner dollar.

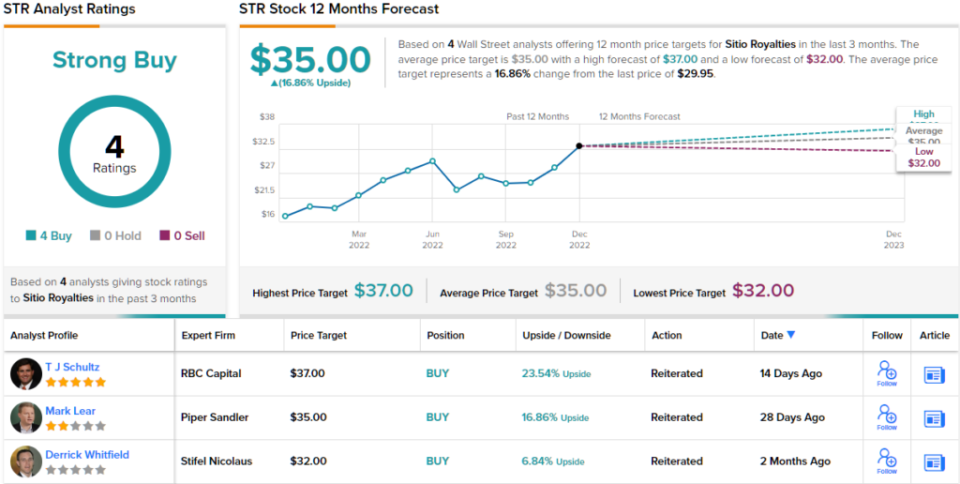

Han er ikke den eneste som viser selvtillit. RBC analytiker TJ Schultz liker måten dette selskapet opererer på, og bemerker: "Økende skala gjennom oppkjøp er fortsatt historien for STR, med den tidligere annonserte fusjonen med MNRL (Brigham Minerals) som forventes å avsluttes i 1Q23 i tillegg til Permian-oppkjøp som ble avsluttet i 2Q22 og 3Q22 ... Vi fortsetter å like fordelene med den økte størrelsen og omfanget som fusjonen og oppkjøpene gir STR.»

Disse kommentarene danner grunnlaget for Schultz' Outperform (dvs. Kjøp) vurdering, mens hans kursmål på $36 antyder at aksjer vil klatre ~23% høyere i løpet av de kommende månedene. (For å se Schultz sin merittliste, Klikk her)

Schultz' kolleger er enige; alle 3 andre nylige vurderinger er positive, noe som gjør konsensussynet her til et sterkt kjøp. Ved å gå etter gjennomsnittsmålet på $35, vil aksjene levere en avkastning på 17 % i året fra nå. (Se STR-aksjeprognose på TipRanks)

Runway Growth Finance (RWAY)

For det neste Marks-godkjente navnet vil ta en sving inn i finanssektoren. Nærmere bestemt til Runway Growth, et selskap som spesialiserer seg på risikoutlån. Det vil si at selskapet gir lån til vekstbedrifter, de som leter etter alternativer til egenkapitalløft. Runways preferanse er å investere i selskaper innen teknologi, biovitenskap, helsevesen og informasjonstjenester.

Dette er et område som er i rask vekst. Venture gjeldsfinansiering blir omfavnet av selskaper i senere stadier for å bistå med utvikling. Det bidrar også til å holde selskaper unna utvannende innsamling av aksjer.

Runway har også hatt en viss sunn vekst. I den siste Q3-rapporten økte inntektene med 47 % år-over-år til 27.3 millioner dollar, mens EPS kom inn på 0.36 dollar. Begge tallene innfridde Street-forventningene.

På utbyttefronten har selskapet kun vært offentlig i over ett år, men i løpet av den perioden har utbyttet økt for hver utbetaling. Betalingen på 36 cent per ordinær aksje er opp 9 % fra forrige kvartal, og årlig til $1.44. Med den kursen gir utbyttet sterke 10.7 %.

Høy avkastning er alltid en attraksjon for Marks, og han eier for tiden over 21 millioner RWAY-aksjer, til dagens pris verdt over 245 millioner dollar.

I sin investeringsoppgave for RWAY, JP Morgan analytiker Melissa Wedel fremhever det faktum at Marks' Oaktree er ombord som et virkelig pluss.

«Den utøvende teamet på Runway har et gjennomsnitt på 26+ års erfaring, og det er derfor vi tror Runway var i stand til å tiltrekke Oaktree Capital Management som langsiktig ankerplattforminvestor og har lagt til nye, erfarne opphavsmenn til plattformen. Vi tror at dette teamet vil drive gjennomføringen av strategien: distribuere kapital og øke porteføljens innflytelse, ROE og utbytte gjennom prognoseperioden vår," sa Wedel.

Følgelig har Wedel en overvekt (dvs. Kjøp)-rating for RWAY-aksjer støttet av et kursmål på $14.5. Implikasjonen for investorer? Oppside på 26 % fra dagens aksjekurs. (For å se Wedels merittrekord, Klikk her)

Og hva med resten av gaten? Selvtilliten florerer. Med et fullt hus av Buys – 6, totalt – krever aksjen naturligvis en sterk kjøp-konsensusvurdering. Gjennomsnittsmålet er praktisk talt det samme som Wedels målsetting. (Se RWAY aksjeprognose på TipRanks)

For å finne gode ideer for utbytte av aksjer til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra den omtalte analytikeren. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html