Aksjemarkedet fortsetter å trende lavere.

Før rallyet på fredag, hadde S&P 500 et lavpunkt på 3,930.08 på torsdag, ned 18.1% fra sin slutthøyde på 4,796.56 3. januar.

Hvis du vurderer markedshandlingen intradag, handlet S&P så lavt som 3,858.87 XNUMX på torsdag, ned 19.9% fra sin høye intradag på 4,818.62 4 XNUMX. januar.

Teknisk sett går ikke aksjer inn i et "bjørnemarked" før prisene er nede med minst 20 % fra toppene. Og for de fleste markedsovervåkere er denne beregningen basert på sluttkurser. Ærlig talt er alt dette tullete semantikk om runde tall og avrundingsfeil.

Uansett hvordan du ser på det, aksjemarkedet faller mye.

Å lære av historien

Vi kan diskutere alle måtene at nåtiden er og ikke er som historiens okse- og bjørnemarkeder, men det vil neppe ende med en endelig konklusjon.1 La oss likevel ta en rask gjennomgang av historiske markedsresultater.

Teknisk sett er vi inne i år tre av et oksemarked som startet 23. mars 2020.

Ryan Detrick, markedsstrateg i LPL Financial, gjennomgikk historien og fant at tre av de 11 oksemarkedene siden andre verdenskrig endte i år tre. Så sett fra varighetsperspektivet, ville det ikke være for uvanlig at aksjer er i et fullverdig bjørnemarked en tid før mars 2023.

Når det gjelder varighet, har historiens aksjemarkedskorreksjoner (dvs. når aksjemarkedet faller med mer enn 10 % men mindre enn 20 %) hatt en gjennomsnittlig lengde på 133 dager fra markedstopp til markedsbunn, iht. data kompilert av Detrick.

Den nåværende korreksjonen har løpt i 131 dager fra fredag, noe som gjør den ganske nær gjennomsnittet forutsatt at markedet bøyer seg oppover snart.

Og siden vi er veldig nær å være i et teknisk bjørnemarked, er det nå et godt tidspunkt å snakke om historiens bjørnemarkeder. Ben Carlson, direktør for institusjonell kapitalforvaltning i Ritholtz Wealth Management, gjennomgått de historiske dataene.

Siden 1950 varte det gjennomsnittlige bjørnemarkedet i 338 dager (med en rekkevidde på 33 til 929 dager) og så S&P 500 falle i gjennomsnitt 30.2 % (med en maksimal nedgang på 56.8 %).

Det er verdt å merke seg at mange - men ikke alle - bjørnemarkeder kom med økonomiske nedgangstider. Og som du kanskje forventer, den bjørnemarkeder midt i lavkonjunkturer hadde en tendens til å være verre.

Carlson observerte at siden 1929 varte bjørnemarkeder i resesjon i gjennomsnitt 390 dager fra topp til bunn, med aksjer som falt gjennomsnittlig 39.4 % i løpet av den perioden. I mellomtiden varte ikke-resesjonære bjørnemarkeder i gjennomsnitt 202 dager med aksjer som falt i gjennomsnitt 26.1 %.

Dette er hva investorene har meldt seg på

Når jeg snakker med nybegynnere om å investere i aksjemarkedet, prøver jeg å gjøre det til et poeng å si at du kan røyke på kort sikt. Faktisk, TKer Stock Market Truth No. 2 er bokstavelig talt: "Du kan røyke på kort sikt."2

Store aksjemarkedssalg er normalt. S&P har historisk sett et gjennomsnittlig årlig maksimalt uttak (dvs. det største salget innen året) på 14 %. Noen år ser vi mildere salg. Andre år ser verre.

Alt dette taler til to motstridende realiteter investorer må takle: I det lange løp går ting nesten alltid til det bedre, men på kort sikt kan alt og alt gå galt. Dette er hva investering i aksjemarkedet handler om.

En merknad om det nåværende øyeblikket...

De økonomiske dataene fortsetter å være veldig sterk, og det fortsetter å være massiv medvind som tyder på at veksten vil vedvare.

Tilsvarende forventningene til inntjeningsveksten har vært i bedring. Sett med fallende priser, verdivurderinger blir stadig mer attraktive.

Per fredag var forward P/E ratio på S&P 500 16.6, iht. Faktasett. Dette er under 10-årsgjennomsnittet på 16.9.

Denne kombinasjonen av spenstig økonomisk vekst, bedre inntjeningsforventninger og attraktive verdivurderinger har minst noen Wall Street-proffer gir råd til kunder å ta risiko.

Og historien sier at utsalg som det vi opplever nå, ofte følges av kraftige gjenvinninger.

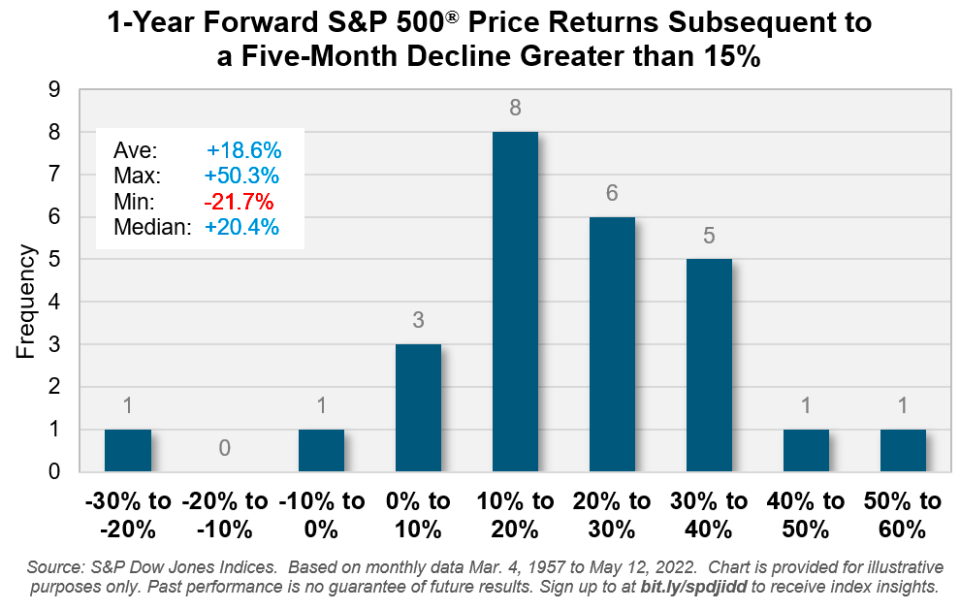

I følge data fra Benedek Vörös, direktør for indeksinvesteringsstrategi hos S&P Dow Jones Indices, "har en nedgang på 15 % eller mer [over en femmånedersperiode] for S&P 500 blitt fulgt av positiv avkastning i de påfølgende 12 månedene totalt. men to ganger i løpet av de siste 65 årene, med en gjennomsnittlig gevinst på bare 20 %.»

Selvfølgelig er det ingen garanti for at beregninger fortsetter å bevege seg positivt, spesielt ikke som Federal Reserve beveger seg aktivt for å avkjøle etterspørselen i økonomien. Og det er absolutt mulig at aksjer fortsetter å falle, uavhengig av hva dataene rettferdiggjør.

Men alt i alt fortsetter generelle forhold å dukke opp gunstig for investorer som er i stand til å bruke tid.

-

Relatert lesning fra TKer:

Utsikt bakover ?

? Aksjer fortsetter å falle: S&P 500 falt 2.4 % forrige uke. Indeksen er nå ned 16.1 % fra slutthøyden 3. januar på 4796.56. For mer om markedsvolatilitet, les denne og denne.

Inntjeningsveksten er imidlertid fortsatt stabil, noe som har forårsaket verdivurderinger for å bli mye mer attraktive. For mer om verdivurderinger, les denne og denne.

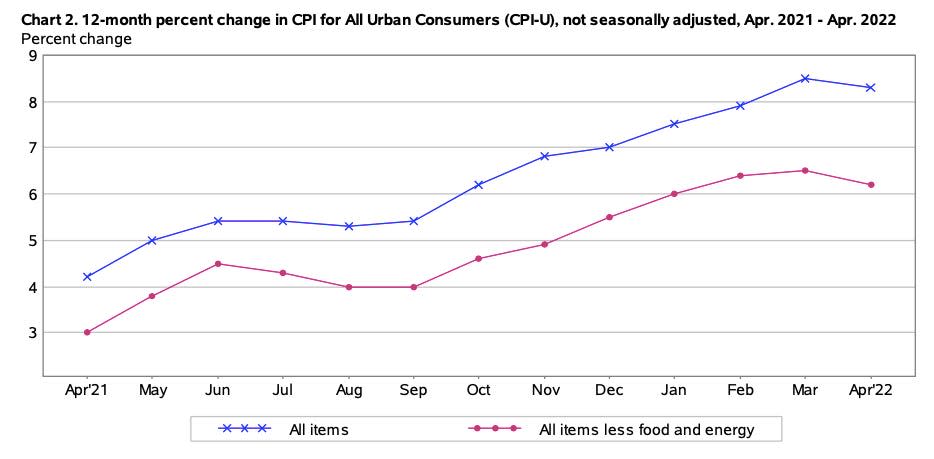

? Inflasjonen er høy, men ikke høy: The konsumprisindeks (KPI) steg 0.3 % i april fra mars. KPI er 8.3 % høyere enn i fjor. Kjerne-KPI, som ekskluderer mat og energi, steg 0.6 % måned-over-måned, noe som reflekterer en økning på 6.2 % fra år til år.

Nedgangen i årstallene underbygger tanken om at inflasjonen kan ha nådd toppen i mars. Men ingen er klare til å feire ennå. "Til tross for data fra april som tyder på at en topp kan ha blitt nådd for år/år KPI, signaliserer den fornyede økningen i bensinprisene mot rekordhøye 4.50 dollar nasjonalt og økningen i dieselprisene at det fortsatt er en oppadgående risiko for inflasjonsutsiktene," sa Kathy Bostjancic. amerikansk finansøkonom ved Oxford Economics, skrev tirsdag. "Videre legger de Covid-relaterte Kina-nedstengingene og den fortsatte Russland-Ukraina-krigen ytterligere stress på allerede anstrengte forsyningskjeder."

? Noen tanker om KPI-detaljene: En av kategoriene som hoppet ut av KPI-rapporten var flypriser, som økte med 18.6 % måned-over-måned i april. Dette er ingen overraskelse for alle som har reist nylig. Det finnes en mange går ut og gjør ting. Det er en refleksjon av en blomstrende økonomi, ikke en stagnerende.

"Detaljer bekreftet at stagflasjon er usannsynlig," Paul Donovan, sjeføkonom i UBS Global Wealth Management, sa på onsdag. «Stagflasjon oppstår når en vares inflasjon øker samtidig som etterspørselen faller... [KPI]-data viste at der etterspørselen falt, avtok inflasjonen eller snudde til deflasjon. Hvis etterspørselen øker, stiger prisene. USAs flypriser brølte fremover, og reflekterte et pågående ønske om å reise.»

"Den amerikanske økonomien er fortsatt i en inflasjonsboom," sa Neil Dutta, leder for amerikansk økonomi ved Renaissance Macro, i en e-post tirsdag. "Det er den eneste måten å beskrive konsensus ovenfor sysselsettingsvekst og inflasjon over april måned.»

Hvis du vil ha en oversikt på høyt nivå på hvordan prisene beveget seg for noen kategorier, sjekk ut tabellen i min tweet. Hvis du vil ha en detaljert titt på alle kategoriene, kan du laste ned fullstendig BLS-reporter.

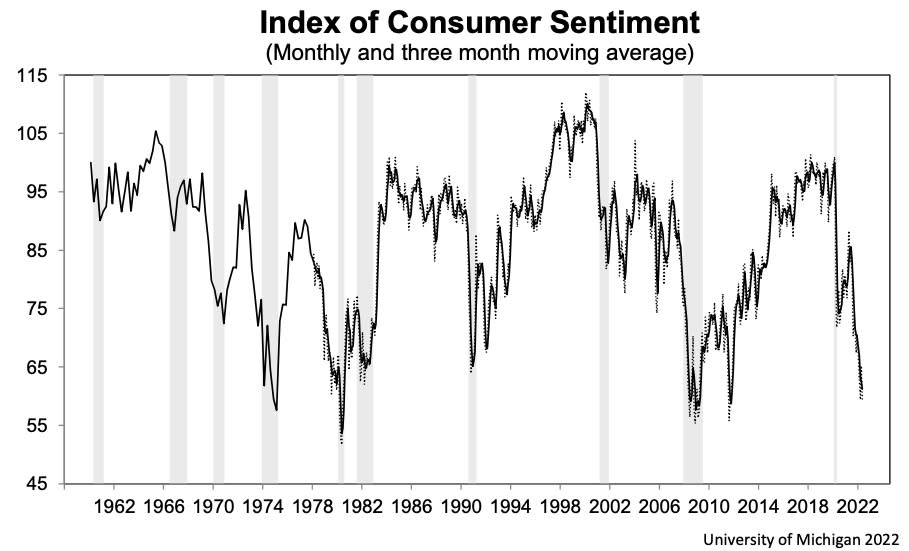

? Forbrukerstemningen faller: University of Michigan's indeks over forbrukernes sentiment falt 9.4 % til 59.1 i mai laveste nivået siden august 2011. Fra undersøkelsen: «Forbrukernes vurdering av deres nåværende økonomiske situasjon i forhold til for ett år siden er på den laveste siden 2013, med 36 % av forbrukerne som tilskriver sin negative vurdering til inflasjon. Kjøpsbetingelsene for varige varer nådde den laveste lesningen siden spørsmålet begynte å dukke opp på de månedlige undersøkelsene i 1978, igjen først og fremst på grunn av høye priser. Median forventet inflasjonsrate for året fremover var 5.4 %, lite endret de siste tre månedene, og opp fra 4.6 % i mai 2021.»

Husk at svekket sentiment ikke har kommet med en nedgang i utgiftene de siste månedene. For mer om følelser, les denne.

Oppover veien?

Det er en stor uke for forbruksdata, spesielt etter den dystre forbrukerstemningsrapporten.

På tirsdag får vi detaljsalgsrapporten for april. Økonomer anslår at salget steg med 0.9 % i løpet av måneden. Eksklusive biler og gass anslås salget å ha økt med 0.7 %.

Uken kommer også med inntektskunngjøringer fra Walmart, Home Depot, Target, Lowe's, TJX Companies, Colgate-Palmolive og Kohl's.

Les de siste økonomiske og forretningsnyhetene fra Yahoo Finance

Følg Yahoo Finance på Twitter, Facebook , Instagram, Flipboard, Linkedinog YouTube

Kilde: https://finance.yahoo.com/news/bear-markets-and-a-truth-about-investing-140809216.html