Dette innlegget ble opprinnelig publisert den TKer.co

Aksjene falt, og S&P 500 falt 1.1 % forrige uke. Indeksen er nå opp med 6.5 % hittil i år, opp 14.4 % fra sluttnivået 12. oktober på 3,577.03 14.7, og ned 3 % fra slutthøyden 2022. januar 4,796.56 på XNUMX XNUMX.

I løpet av de siste to ukene ser det ut til at holdningene har begynt å endre seg positivt når det gjelder pengepolitikk, økonomisk vekst og kursen til aksjekursene.

1. Fed erkjenner at inflasjonen er på vei ned 🦅

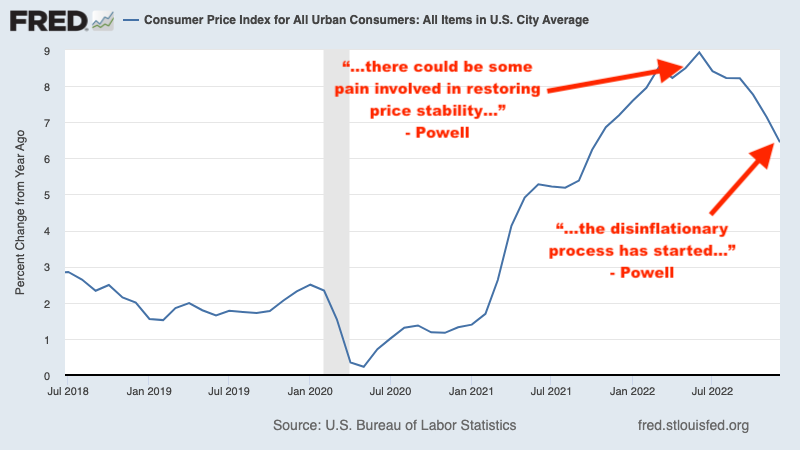

I mai i fjor, Fed-leder Jerome Powell advarte "Det kan være noe smerte involvert i å gjenopprette prisstabilitet." En måned senere, vi lært inflasjonen ble uventet oppvarmet igjen. Og så den 15. juni, Fed annonsert en iøynefallende renteøkning på 75 basispunkter, den største økningen sentralbanken har gjort i en enkelt kunngjøring siden 1994.

Den gang forklarte jeg hvordan denne dynamikken presenterte en gåte for aksjemarkedet as Markedsslag ville fortsette til inflasjonen ble bedre i Feds øyne.

Spol frem til 1. februar, etter flere måneder med avkjølende inflasjonsdata, når Powell sa ved avslutningen av Feds pengepolitiske møte: «Vi kan nå si, tror jeg, for første gang at desinflasjonsprosessen har startet. Det kan vi se.» (Uthevelse lagt til.)

"Powell siterte ordet "desinflasjon" 13 ganger på denne pressekonferansen, sier Tom Lee, forskningssjef ved Fundstrat Global Advisors, skrev den dagen i et notat til kundene. "Dette er en stor endring i språk og tone og viser at Fed nå offisielt anerkjenner de økende desinflasjonskreftene som er på gang. På [pressekonferansen i desember] ble 'desinflasjon' brukt NULL ganger av Powell.»

Dette er en ganske stor avtale for aksjemarkedet, som prisene har en tendens til å falle i ukene og månedene før store bullish utviklingen. Hvis denne mindre haukiske tonen fra Fed holder, da det er mulig lavpunktet 12. oktober for S&P 500 var begynnelsen av det neste oksemarkedet.

"Etter vårt syn legger styreleder Powell mer vekt på en "ulastelig desinflasjon" scenario, der inflasjonspresset avtar uten at arbeidsmarkedsforholdene avtar, inkludert høyere arbeidsledighet, skrev Michael Gapen, amerikansk økonom ved BofA, tirsdag. «Dette står i kontrast til Powell fra Jackson Hole, Wyoming, i august i fjor, som hellet seg sterkt inn på å gjøre det som måtte til for å få inflasjonen ned og understreket at inflasjonen neppe ville avta uten noen "smerte" i arbeidsmarkedene."

Så lenge inflasjonstallene fortsetter å trende på den kjøligere siden, ser det ut til at Fed vil beholde sin mindre haukeaktige tone.

For mer, les: TKers 2022-ord for året: 'Smerte' 🥊, Når de Fed-sponsede markedsbankingene tar slutt 📈, og Markedsslagene vil fortsette til inflasjonen blir bedre 🥊.

Oppgrader til betalt

2. Økonomien er mindre sannsynlig å gå inn i resesjon 💪

Jeg kan ikke finne ut nøyaktig når konsensus blant økonomer var at USA var på vei til en resesjon. Bekymringene forsterket seg absolutt etter at vi fikk vite det BNP-veksten var negativ i 1. kvartal i fjor, og de ble mye verre da vi lærte veksten var negativ også i 2. kvartal.

For mer om hvordan lavkonjunkturer er og ikke er definert, les: Kaller du dette en lavkonjunktur? 🤨.

I løpet av denne perioden har jeg vært skeptisk til ideen om at USA var bestemt for en nedtur gitt massiv økonomisk medvind kunne jeg ikke slutte å tenke på og klarer fortsatt ikke slutte å tenke på.

Kommer inn i 2023, vil grunnlinjeforventning for mange Wall Street-firmaer var at USA ville gå inn i en resesjon på et tidspunkt i løpet av året.

Men etter robust januarjobbrapport og ekspansiv januar ISM Services-undersøkelse tidligere denne måneden har sentimentet blant økonomer endret seg litt.

Mandag publiserte Goldman Sachs-økonomen Jan Hatzius et notat med tittelen "Receding Recession Risk", der han senket oddsen for at USA går inn i en resesjon i løpet av de neste 12 månedene til 25 % fra 35 %.

"Fortsatt styrke i arbeidsmarkedet og tidlige tegn til bedring i bedriftsundersøkelsene tyder på at risikoen for en kortsiktig nedgang har redusert bemerkelsesverdig," skrev Hatzius.

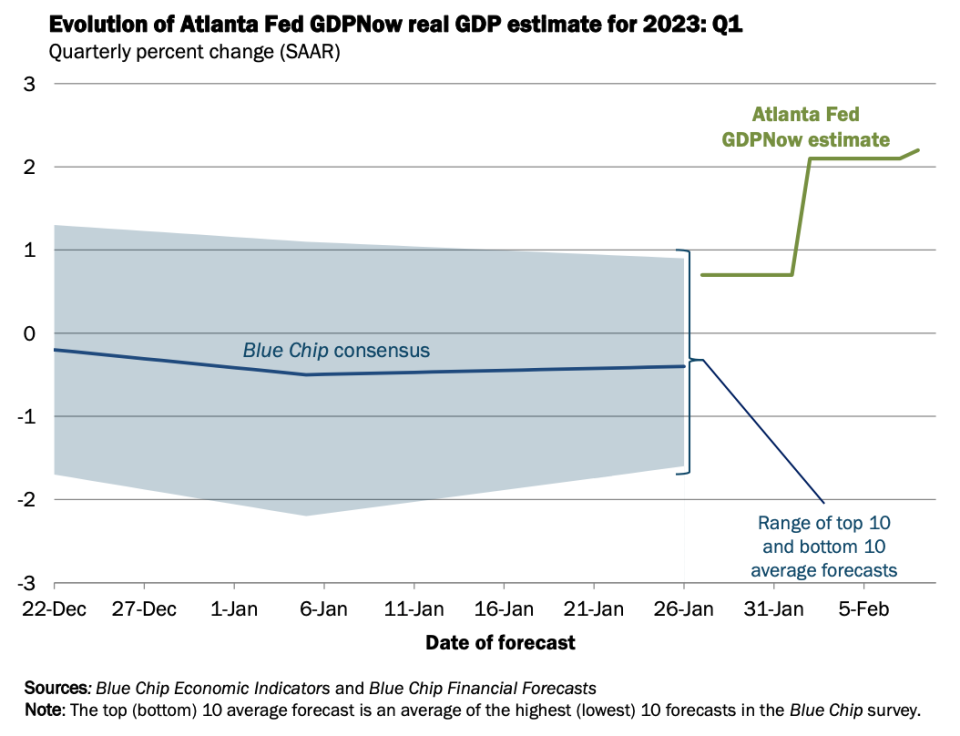

På onsdag lærte vi Atlanta Feds GDPNow-modell så real BNP-vekst stige med 2.2 % i Q1. Denne beregningen er betraktelig opp fra det opprinnelige anslaget på 0.7 % vekst per 27. januar.

På torsdag publiserte The New York Times en artikkel fra Jeanna Smialek med tittelen: "Hvilken lavkonjunktur? Noen økonomer ser sjansene for en vekstoppgang.« Tittelen taler for seg selv.

På søndag publiserte The Wall Street Journal en artikkel fra Nick Timiraos med tittelen: "Hard eller myk landing? Noen økonomer ser verken hvis veksten akselererer.” Den tar opp de samme temaene.

Når det er sagt, kan det ta noen uker med spenstige økonomiske data før flere økonomer offisielt reviderer prognosene sine til oppsiden.

For mer, les: 9 grunner til å være optimistisk om økonomien og markedene ???? og Det bullish myke landingsscenarioet for «gullhår» som alle vil ha 😀.

3. Aksjemarkedet kraterer kanskje ikke i første halvdel 📉

Mange fremtredende Wall Street-strateger advarte om at S&P 500 ble sannsynligvis solgt kraftig i begynnelsen av 2023 før de gjenvinner minst noen av disse tapene senere på året. Dette var drevet av forventningene som forventningene til inntjeningen vil fortsette å bli revidert lavere.

Men det var minst tre problemer med alt dette: 1) aksjer stiger ofte i år når inntjeningen faller, 2) aksjer bunner vanligvis før inntjeningsbunn, og 3) når mange forventer at aksjer skal selges av samme grunn, så er den informasjonen det sannsynligvis allerede priset inn i markedet.

S&P 500 er opp 6.5 % i 2023 så langt, og indeksen har brukt mye av denne perioden høyere enn der den startet året.

Minst en toppstrateg har forlatt oppfordringen om et tidlig salg. Her er Goldman Sachs' David Kostin i et notat til kunder fra 3. februar (uthevelse lagt til):

Den siste makroutviklingen har styrket våre økonomers tillit til en myk landing og redusert aksjenedsiderisiko på kort sikt. Utenfor USA har vekstbildet i Kina lysnet etter en tidligere gjenåpning enn forventet, og Europa er nå på vei for å unngå en resesjon etter en varmere enn forventet vinter. I tillegg gjorde sentralbanksjef Powell denne uken lite for å presse tilbake på lettelsene i de finansielle forholdene. Våre rentestrategers forventede bane for statsobligasjoner antyder liten oppside for avkastningen på kort sikt. Vi tror derfor risikoen for en betydelig nedgang på kort sikt har avtatt, med unntak av uforutsette dataoverraskelser. Vi hever vårt 3-måneders S&P 500-kursmål til 4,000 (-3 % fra i dag) fra 3,600. Som vist denne uken, peker fortsatt lett institusjonell investorposisjonering på risikoen for en jakt som vil føre til at markedet midlertidig overskrider vårt S&P 500-mål på 4,000.

De fleste av S&P 500 har annonsert kvartalsvise økonomiske resultater de siste ukene, og basert på det de har avslørt, ser det ut til at utsiktene for inntjening kanskje ikke er så dystre som tidligere forventet.

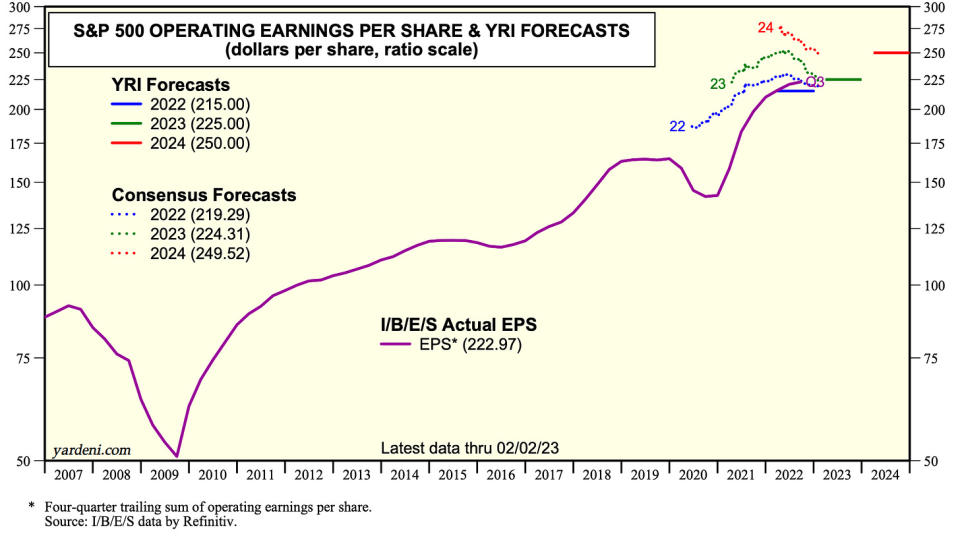

"[Vi ser ingen resesjon fremover i den brede økonomien - eller i inntektene - men en myk landing," sa Ed Yardeni, president for Yardeni Research, tirsdag (h/t) Carl Quintanilla). "Vi anslår for tiden at S&P 500-driftsresultatet vil øke med 4.7 % i år til 225 dollar per aksje og 11.1 % neste år til 250 dollar."

S&P 500 handles for øyeblikket over de fleste strategers årsavslutningsmål for indeksen. Skulle disse gevinstene holde seg og kanskje bli bedre, kan vi snart se noen strateger revidere opp målene sine.

For mer, les: Wall Streets 2023-utsikter for aksjer 🔭, Aksjer stiger ofte i år når inntjeningen faller 🤯, En av de oftest siterte risikoene for aksjer i 2023 er "overvurdert" 😑, og Alle snakker om et salg på kort sikt. Et kontrarisk signal?

Hva skal man gjøre med alt dette

Ikke alle synes robust økonomisk vekst er entydig gode nyheter.

"Med veldig sterk jobbvekst, en høyere yrkesdeltakelse og en nedgang i arbeidsledigheten til det laveste nivået siden 1969, begynner det å se mer ut som et scenario uten landing," skrev Apollos Torsten Slok i et februar 4 merknad. "Under scenariet ingen landing bremser ikke økonomien ned, og oppsiderisikoen for inflasjonen kommer tilbake etter den innledende nedgangen i inflasjonen drevet av forbedringer i forsyningskjeden."

Fornyet bekymring for inflasjon kan tvinge Fed til å bli mer haukeaktig, noe som setter økonomisk vekst og stigende aksjekurser i fare. Med andre ord, gode nyheter kan bli dårlige nyheter igjen. For mer om denne dynamikken, les: Din guide til "gode nyheter er dårlige nyheter" og "dårlige nyheter er gode nyheter" 🙃.

Men hvis det er én ting vi har lært de siste månedene, så er det at vi samtidig kan ha påfølgende måneder med sunn jobbvekst og inflasjonsavlesninger som kommer i kule. For mer om denne dynamikken, les: Det bullish myke landingsscenarioet for «gullhår» som alle vil ha 😀.

Som alltid vil tiden vise hva som faktisk skjer. Men foreløpig ser optimistene ut til å triumfere over pessimistene ettersom inflasjon, økonomisk vekst og aksjekurser har utviklet seg positivt de siste månedene.

-

Mer fra TKer:

Det er interessant! 💡

Visste du at cricket er den nest mest sette sporten i verden? Og det dukker opp i USA i stor grad. Fra JohnWallStreet:

...American Cricket Enterprises (ACE), enheten som driver Major League Cricket (MLC), har samlet inn mer enn 100 millioner dollar. ACE-gründerne Sameer Mehta, Vijay Srinivasan, Satyan Gajwani og Vineet Jain – og balansen av selskapets investorer – satser på at ligaen vil være i stand til å trekke sportens toppspillere og tiltrekke seg interesse fra fans over hele verden, og bli en fast bestanddel av cricket-kalenderen i prosessen. Hvis det kan, vil klubbverdiene "vokse som en hockeyklubb", sa Sanjay Govil (styreleder, Infinite Computer Solutions og administrerende direktør, Zyter Inc.). Govil eier laget i Washington DC Dallas, San Francisco, Los Angeles, New York City og Seattle vil også ha klubber som spiller i den første '23-sesongen, som er planlagt å finne sted fra 13. til 30. juni.

Gjennomgang av makro-kryssstrømmene 🔀

Det var noen få bemerkelsesverdige datapunkter fra forrige uke å vurdere:

⛓️ Forsyningskjedene fortsetter å forbedre seg. New York Fed Global Supply Chain Pressure Index

— en sammensetning av ulike forsyningskjedeindikatorer — falt i januar og svever på nivåer som ble sett i slutten av 2020. Det er langt ned fra den høyeste forsyningskjedekrisen i desember 2021.

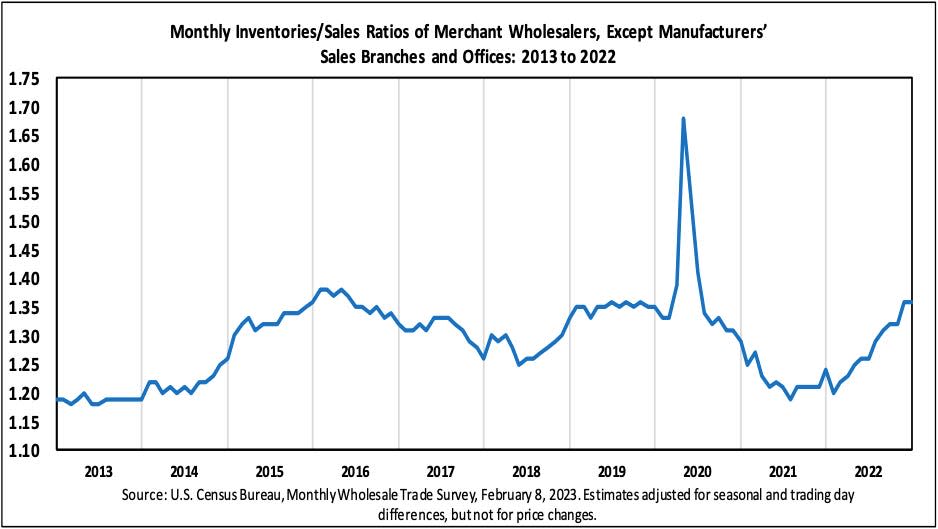

📈 Lagernivåene er oppe. Ifølge Census Bureau data utgitt tirsdag, steg engrosbeholdninger med 0.1 % til 932.9 milliarder dollar i desember. Varelager/salgsforholdet var 1.36, en betydelig opp fra 1.24 året før.

For mer om forsyningskjeder og lagernivåer, les: "Vi kan slutte å kalle det en forsyningskjedekrise ⛓,““9 grunner til å være optimistisk om økonomien og markedene ????, "og"Det bullish myke landingsscenarioet for «gullhår» som alle vil ha 😀."

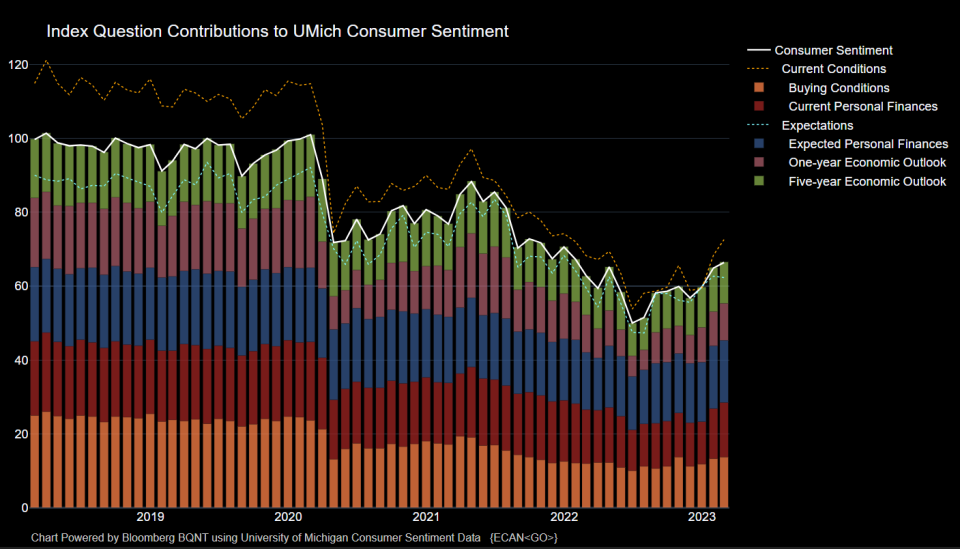

👍 Forbrukerstemningen er i bedring. Fra University of Michigan februar Forbrukerundersøkelse: «Etter tre påfølgende måneder med økninger, er sentimentet nå 6 % over et år siden, men fortsatt 14 % under for to år siden, før den nåværende inflasjonsepisoden. Totalt sett fortsetter høye priser å tynge forbrukerne til tross for den nylige moderasjonen i inflasjonen, og sentimentet er fortsatt mer enn 22 % under det historiske gjennomsnittet siden 1978.»

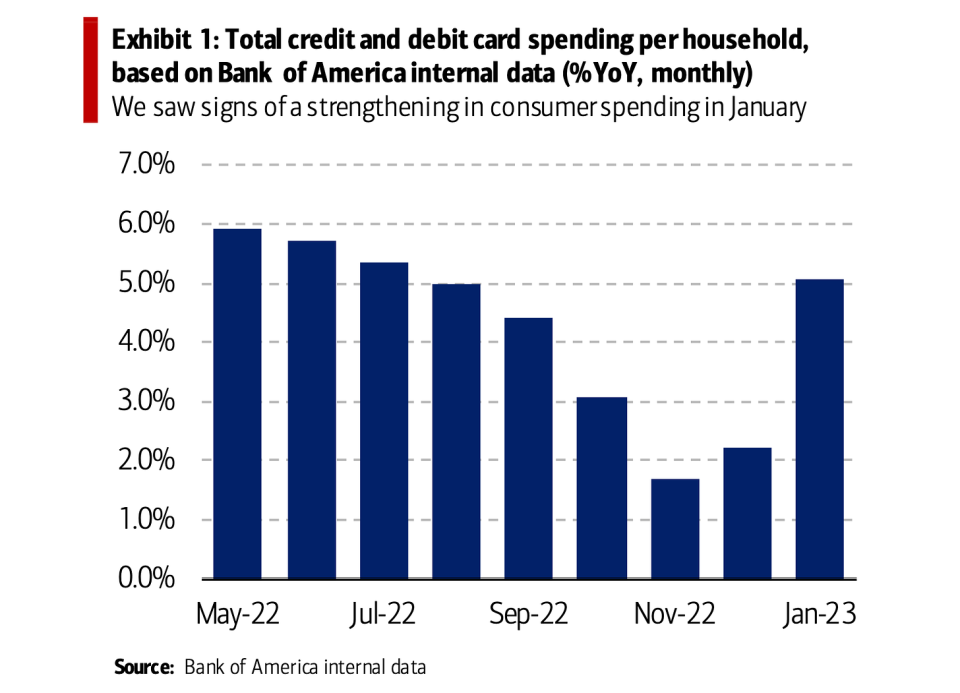

???? ️ Forbrukerne bruker. Fra BofA: «Vi så tegn til styrking i forbrukerforbruket i både detaljhandel og tjenester i januar, akselererende fra desember. Bank of Americas samlede kreditt- og debetkortforbruk per husholdning økte med 5.1 % på årsbasis i januar, mot 2.2 % på årsbasis i desember. På en måned-over-måned (MoM) sesongjustert (SA) basis, var det totale kortforbruket per husholdning opp 1.7 %, mer enn å reversere 1.4 % MoM-nedgangen i desember.»

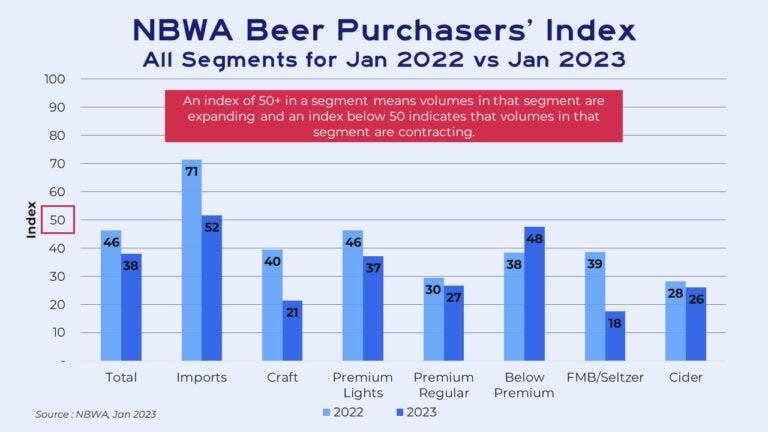

🍻 De kjøper billig øl. Fra FreightWaves' Rachel Premack: “...Øl ble plutselig dyrt på slutten av fjoråret. Ølprisene i detaljhandelen, som ikke inkluderer barer eller restauranter, steg med 7 % i løpet av de siste 13 ukene av 2022... Denne prisøkningen viser seg i hvordan folk kjøper brygg, sa Dave Williams, visepresident i Bump Williams Consulting. Folk kjøper i økende grad for eksempel 12-pakninger over 30-pakninger eller til og med enkeltporsjoner øl. De handler også nedover – og tar den mer økonomiske Keystone over relativt dyre Coors. Det forklarer hvorfor segmentet "under premium" var det eneste som så en økning i etterspørselen i januar sammenlignet med januar 2022, ifølge National Beer Wholesalers Association's Beer Purchasers' Index ..."

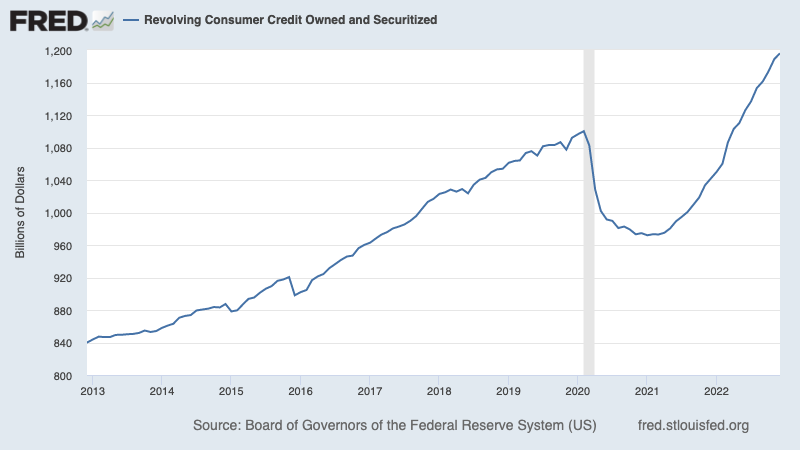

💳 Forbrukerne tar på seg mer gjeld, men nivåene er håndterbare. Ifølge Federal Reserve -data, økte totalt utestående forbrukerkreditt til 1.196 billioner dollar i desember. Revolverende kreditt består for det meste av kredittkortlån.

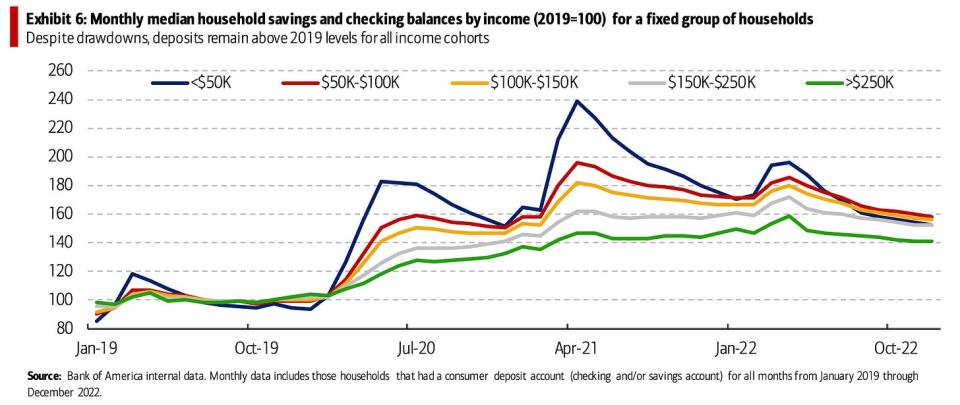

Selv om de samlede låneopptakene virker høye, er de mye mer fornuftige når du ser på forbrukerøkonomien mer helhetlig. Fra BofA: «På sparesiden antyder interne data fra Bank of America at husholdningenes mediansparing og kontroll av saldo på tvers av inntektsgrupper har gått ned siden april 2022, med den laveste inntektsgruppen (<$50k) som har sett den bratteste nedgangen. Men innskuddene forblir over 2019-nivåene (bilde 6) for alle inntektskohorter.»

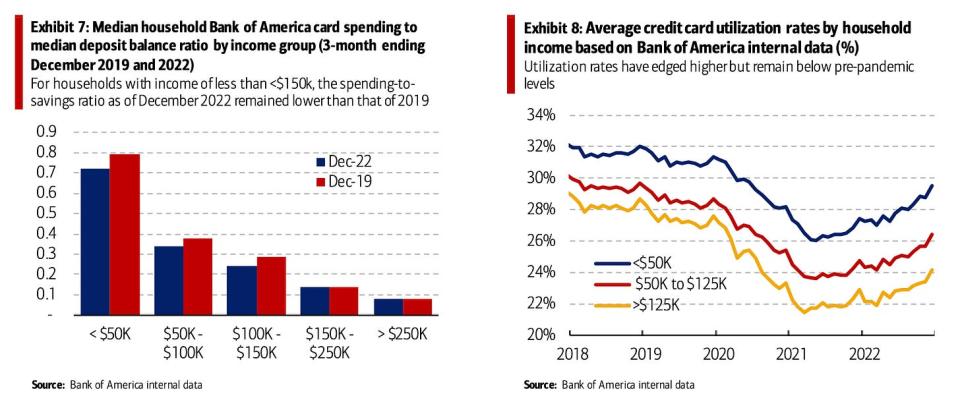

💳 Nei, de maksimerer ikke kredittkortene sine. Fra BofA: «Forbrukere med lavere inntekt ser ut til å fortsatt ha et visst nivå av komfort når det gjelder deres økonomiske begrensninger. På den ene siden forble forholdet mellom median husholdningskortforbruk og median innskuddssaldo (forbruk-til-spareforhold) lavere enn i 2019 for husholdninger med en årlig inntekt på mindre enn <$150k (bilde 7). Dette tyder på at utgiftene til denne kohorten ikke trenger å reduseres for mye for at utgifts-til-spareforholdet skal gå tilbake til 2019-nivået. På den annen side forble Bank of America kredittkortutnyttelsesgrad også lavere enn i 2019 på tvers av inntektsgrupper (bilde 8).

For mer om dette, les: Forbrukerøkonomien er i bemerkelsesverdig god form ????

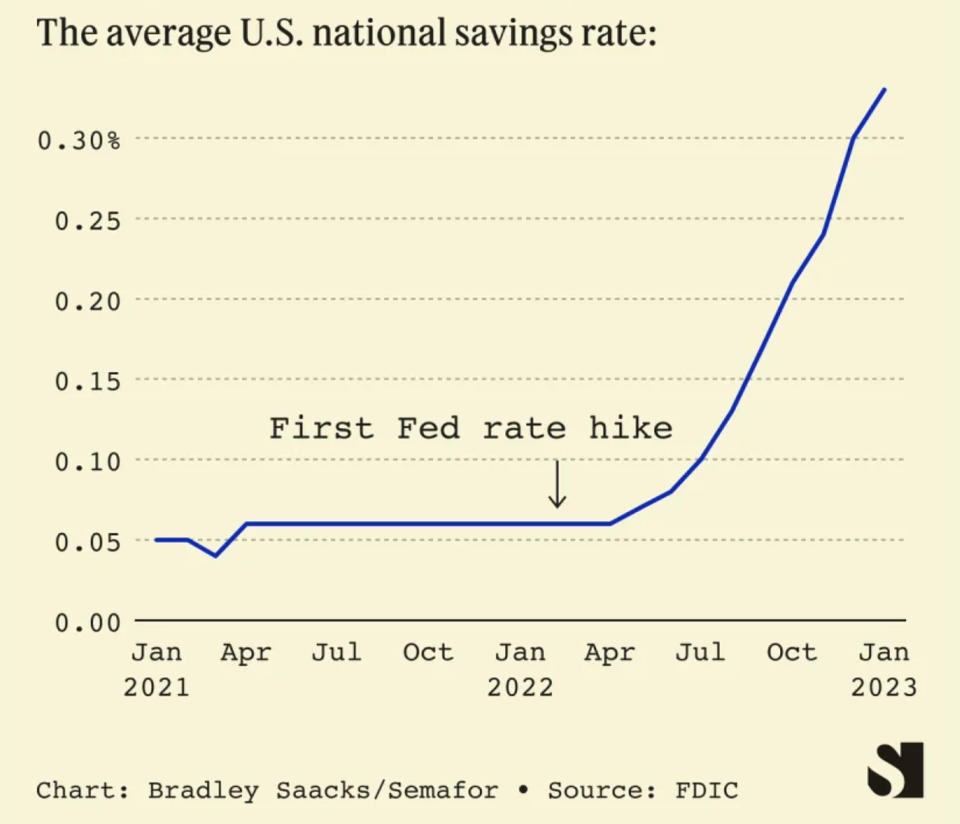

💵 Forbrukerne får mer på sparekontoene sine. Fra Semafors Liz Hoffman: "Den gjennomsnittlige sparekontorenten har femdoblet seg siden januar i fjor til 0.33 %, ifølge data fra US Federal Deposit Insurance Corporation..."

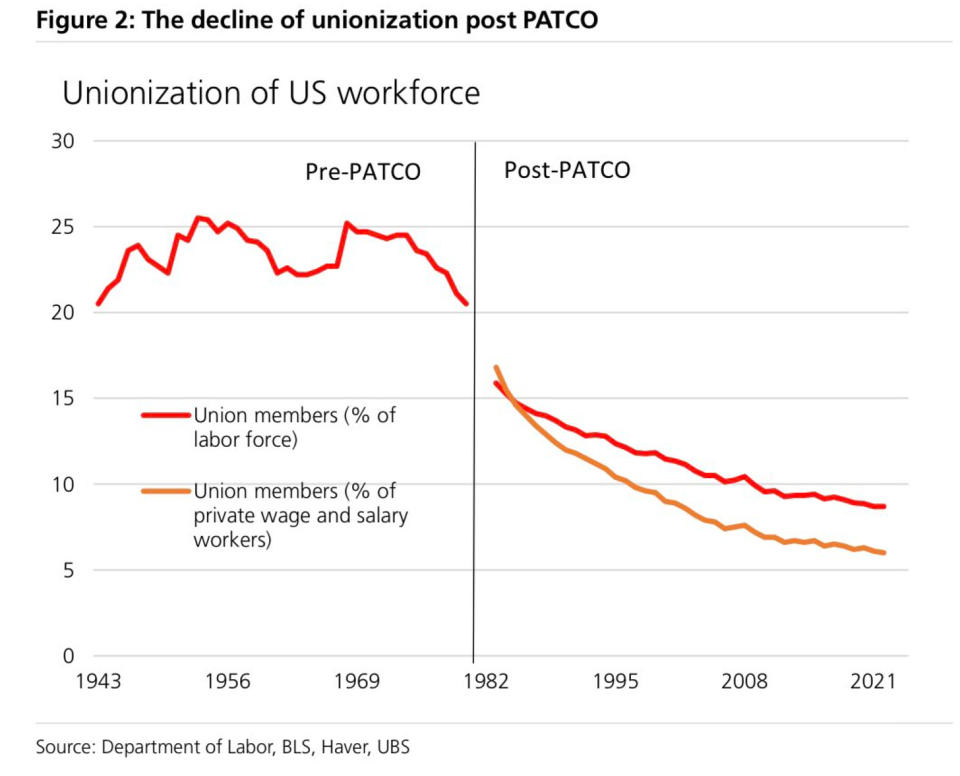

???? Lav fagforeningsdeltakelse er med på å forklare lav lønnsvekst. Fra UBS: ""Lønnsveksten avtar merkbart langs flere tiltak selv med en tiår lav arbeidsledighet. Hvorfor? … En årsak kan være lav forhandlingsstyrke for arbeidere… Andelen fagorganiserte arbeidere blant private ansatte falt til 6 % i 2022, ifølge BLS.»

???? Wall Street er travelt. Fra Bloomberg tirsdag: «Omtrent syv børsnoteringer forventes å samle inn 900 millioner dollar og begynne å handle innen fredag [feb. 10], noe som er den travleste uken siden oktobers notering på 990 millioner dollar av Intel Corp.s selvkjørende teknologienhet Mobileye Global Inc., ifølge data samlet av Bloomberg. [Siste] ukes debuter inkluderer produsent av solenergiutstyr Nextracker Inc., som planlegger å samle inn så mye som $535 millioner i det som vil være årets største avtale til nå. Enlight Renewable Energy Ltd., som allerede er offentlig i Israel, planlegger å legge til en notering på Nasdaq.

Og det er ikke bare børsnoteringer. Det var mange rapporter om avtaleaktivitet forrige uke som involverte noen store navn (link).

📉 👎 Store selskaper varsler permitteringer. På mandag, Bloomberg rapportert at Dell Technologies ville "eliminere rundt 6,650." På tirsdag, Zoom annonsert det ville "si farvel til rundt 1,300 hardtarbeidende, talentfulle kolleger." Onsdag, Disney annonsert det ville være å "redusere vår arbeidsstyrke med omtrent 7,000 arbeidsplasser." Torsdag, News Corp annonsert "en forventet nedgang på 5%, eller rundt 1,250 stillinger," og Axios rapportert at Yahoo ville si opp «mer enn 1,600 personer».

Her er UBS-økonom Paul Donovan gir litt perspektiv: «Et annet selskap—Disney denne gangen — har annonsert nedbemanning. Vi får amerikanske innledende data om arbeidsløshetskrav [torsdag], og de makroøkonomiske dataene samsvarer ikke med de høyprofilerte pressemeldingene om tap av arbeidsplasser. En viktig årsak er at store bedrifter ikke er så viktige økonomisk – mindre bedrifter betyr mest for arbeidsmarkedene. Mindre bedrifter har en tendens til å ha undersysselsetting i stedet for arbeidsledighet. Det er ganske vanskelig å sparke 10 % av et tremannsselskap.»

For mer om dette, les: Få mening i motstridende nyheter på arbeidsmarkedet 🤔.

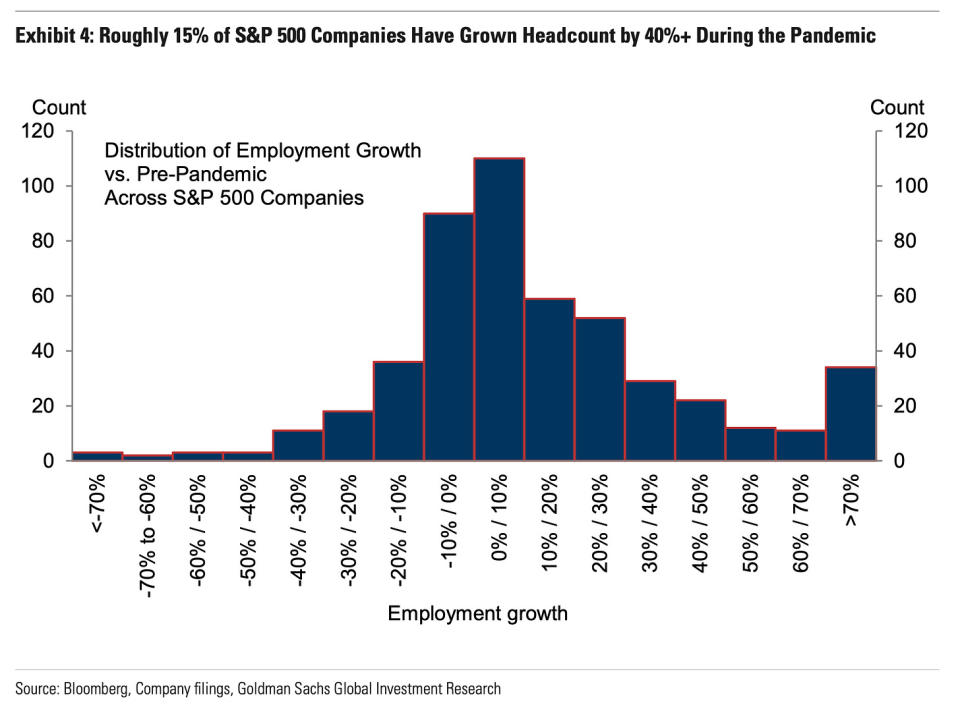

⚠️ Kommer flere store permitteringsmeldinger? Goldman Sachs-økonomer tror det er mulig. Fra et forskningsnotat publisert mandag: "...på den negative siden kan det være ytterligere permitteringsmeldinger som ennå ikke kommer fra andre store selskaper, ettersom omtrent 15 % av selskapene i S&P 500 har sett en økning i antall ansatte på 40 % eller mer siden starten av pandemien (utstilling 4), og bare en femtedel av dem har kunngjort permitteringer så langt.»

Men: "...på den positive siden, i likhet med rebalanseringen som er sett så langt i det bredere arbeidsmarkedet, har selv disse selskapene som har annonsert permitteringer redusert sin totale etterspørsel etter arbeidstakere overveldende ved å redusere ledige stillinger i stedet for å gjennomføre permitteringer." For mer om ledige stillinger, les: Hvordan ledige stillinger forklarer alt i økonomien og markedene akkurat nå 📋.

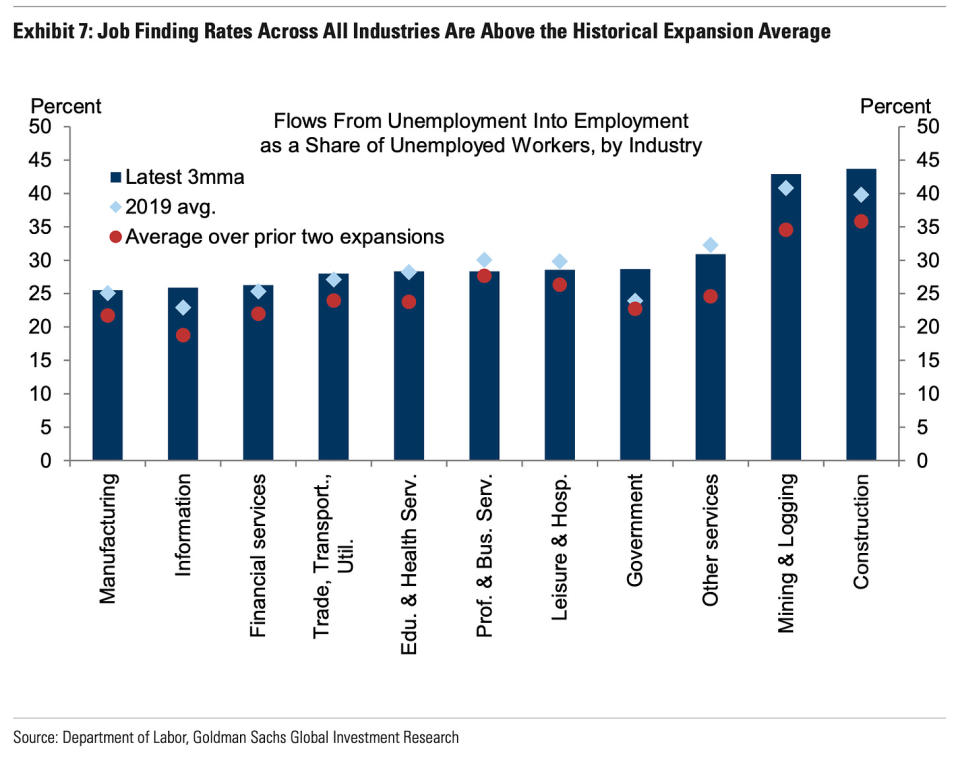

Også: "...Vis 7 viser at de fleste bransjer (8 av 11) har gjensysselsettingsrater over pre-pandemiske nivåer, inkludert informasjonssektoren (sektoren til de fleste store teknologiselskaper), og at alle av dem har gjensysselsettingsrater som er over det siste ekspansjonsgjennomsnittet.»

Jeg har startet en uformell tråd på Twitter spore anekdoter av selskaper som ansetter (link).

For mer om ansettelse, les: Det er mye ansettelser 🍾 og Du bør ikke bli overrasket over arbeidsmarkedets styrke 💪.

💼 Arbeidsledighetskravene er fortsatt lave. Opprinnelige krav om dagpenger klatret til 196,000 4 i løpet av uken som slutter 183,000. februar, opp fra 166,000 XNUMX uken før. Mens tallet er opp fra det laveste i seks tiår på XNUMX XNUMX i mars, er det fortsatt nær nivåer sett i perioder med økonomisk ekspansjon.

For mer om lav arbeidsledighet, les: 9 grunner til å være optimistisk om økonomien og markedene 💪.

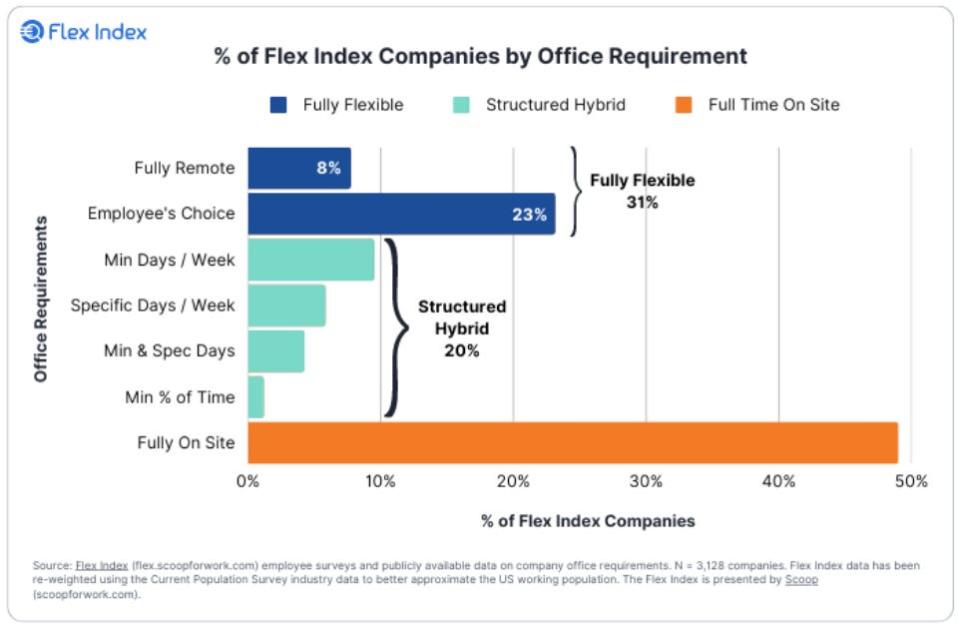

🏠 På jobb hjemmefra #WFH. Fra Stanford professor Nick Bloom: «Data om 4,000 amerikanske firmaer #WFH-retningslinjer: 1) 50 % av bedriftene er fullt ut på stedet, som matservering, overnatting og detaljhandel, 2) 40 % kombinerer #WFH og personlige dager på forskjellige måter: min-dager , ankerdager, ansattes valg etc, 3) 8 % er helt fjerntliggende"

Setter alt sammen 🤔

Vi får mye bevis på at vi kan få det bullish "Goldilocks" myk landingsscenario der inflasjonen avkjøles til håndterbare nivåer uten at økonomien trenger å synke ned i resesjon.

Og Federal Reserve har nylig inntatt en mindre haukisk tone, erkjenner 1. februar at "for første gang den desinflasjonsprosessen har startet."

Likevel må inflasjonen fortsatt ned før Fed er komfortabel med prisnivået. Så vi bør forvente sentralbanken fortsetter å stramme inn pengepolitikken, noe som betyr at vi bør være forberedt på strammere økonomiske forhold (f.eks. høyere renter, strammere lånestandarder og lavere aksjevurderinger). Alt dette betyr markedsbankingene kan fortsette og risikoen økonomien synker inn i en resesjon vil bli forhøyet.

Det er viktig å huske at mens resesjonsrisikoen er forhøyet, forbrukere kommer fra en veldig sterk finansiell stilling. Arbeidsledige er få jobber. De med jobb får lønninger. Og mange har fortsatt overskytende sparing å benytte seg av. Sterke utgiftsdata bekrefter faktisk denne økonomiske motstandskraften. Så det er for tidlig til å slå alarm fra et forbruksperspektiv.

På dette tidspunktet, evt nedgangstider vil neppe bli til økonomisk katastrofe gitt at Den økonomiske helsen til forbrukere og bedrifter er fortsatt veldig sterk.

Som alltid bør langsiktige investorer huske det resesjoner og bjørnemarkeder er bare del av avtalen når du går inn i aksjemarkedet med mål om å generere langsiktig avkastning. Samtidig som markedene har hatt et forferdelig år, de langsiktige utsiktene for aksjer forblir positiv.

For mer om hvordan makrohistorien utvikler seg, sjekk ut de forrige TKer-makrokryssstrømmene »

For mer om hvorfor dette er et uvanlig ugunstig miljø for aksjemarkedet, les: Markedsslagene vil fortsette til inflasjonen blir bedre 🥊 »

For en nærmere titt på hvor vi er og hvordan vi kom hit, les: Det kompliserte rotet i markedene og økonomien, forklart 🧩 »

Dette innlegget ble opprinnelig publisert den TKer.co

Sam Ro er grunnleggeren av TKer.co. Følg ham på Twitter kl @SamRo

Klikk her for siste aksjemarkedsnyheter og dybdeanalyse, inkludert hendelser som flytter aksjer

Les de siste økonomiske og forretningsnyhetene fra Yahoo Finance

Last ned Yahoo Finance-appen for eple or Android

Følg Yahoo Finance på Twitter, Facebook , Instagram, Flipboard, Linkedinog YouTube

Kilde: https://finance.yahoo.com/news/attitudes-begin-to-shift-regarding-monetary-policy-economic-growth-and-stock-prices-150443019.html