Kina lettet tilbake på sine harde COVID-restriksjoner, sperringene og reisekarantenene, og den nasjonens aksjemarkeder hoppet og steg rundt 40 % fra deres nylige lavpunkt. Det bullish sentimentet i verdens største land – og nest største økonomi – var smittsomt, og MSCI Asia Pacific-indeksen er opp rundt 20 % fra det laveste i oktober. Faktisk har den asiatiske referanseindeksen overgått S&P 500 den første uken av 2023.

Hva dette betyr, på bunnlinjen, er det Kinesiske aksjer ser bedre og bedre ut for investorer. Med ordene til Hou Wey Fook, investeringssjef fra Singapores DBS, "ser risikobelønningen for Kinas aksjer fristende attraktiv ut på dette stadiet."

For å komme nærmere inn på detaljer, forklarer Hou videre, "[Vi] er overbevist om at markedsbunnen for oktober 2022 er på plass ... Når det gjelder katalysatorer, ser vi nå en fullverdig gjenåpning av økonomien, så vel som regjeringens proaktive støttetiltak for sin eiendomssektor."

Så la oss ta en titt på to store kinesiske aksjer. Dette er definitivt selskaper du har hørt om – de har begge hatt mange overskrifter de siste årene. I følge TipRanks-dataene er begge Buy-rated, med tosifret oppsidepotensial for det kommende året. La oss dykke ned i detaljene, sammen med nylige kommentarer fra gatens analytikere.

Nio, Inc. (NIO)

Vi starter i Kinas elektriske kjøretøysektor, og ser på et av de ledende selskapene, Nio. Nio har fordelen av å ha vært en "early adopter" i sektoren, og har levert produksjonslinjebiler siden 2018. Selskapet har for tiden en serie på 6 elbiler tilgjengelig i Kinas forbrukermarked, i SUV-, sedan- og coupé-design . Nio har imidlertid ikke lagt alle eggene sine i kjøretøykurven; firmaet introduserte også Battery-as-a-Service til det kinesiske elbilmarkedet, og ga kunder og sjåfører en raskere og rimeligere modus for å bytte ut batteripakker når bilen må lades opp.

Nio har hatt noen motstridende datapubliseringer nylig, og startet med en solid 3Q22 resultatmelding i november – og deretter en skuffende leveringsoppdatering for desember.

På inntjening viste selskapet inntekter på 1.83 milliarder dollar i 3. kvartal, for en gevinst på 24 % kvartal-over-kvartal og en større gevinst på 38 % fra år til år. Selskapet leverte 31,607 29 kjøretøy i tredje kvartal, en økning på XNUMX % på årsbasis.

Nylig har imidlertid leveringstallene snublet. I den siste leveringsoppdateringen, rapportert 1. januar, viste Nio totalt 15,815 desemberleveranser, noe som begrenser et Q4-total på 40,052. Selv om disse tallene holdt opp selskapets positive trend – desemberleveransene økte med mer enn 50 % å/å, og Q4-leveransene opp mer enn 60 % – bommet de begge på prognosene, som hadde krevd 20,000 43,000 leveranser i desember, og mellom kl. 48,000 og XNUMX for kvartalet.

Bortfallet i leveranser kan kalkuleres opp til en rekke motvind som hopet seg opp da 2022 var over, og som kan oppsummeres som "forsyningskjedevansker." Nio har hatt problemer med forsyningen av metallstøpedeler og silisiumkarbid, og med å sette opp EDS-montasjen – og til og med med leveringslogistikk på ferdige kjøretøy. Ikke desto mindre registrerte selskapet en leveringsøkning på 34 % på årsbasis for hele 2022, med 122,486 31 leverte kjøretøy. Per 2022. desember 289,556 har selskapet levert totalt XNUMX XNUMX elbiler.

Analytiker Edison Yu, i sin dekning av NIO-aksjer for Deutsche Bank, bemerker problemene som Nio har hatt, men fortsetter med å si: "Vi forventer at alle utestående operasjonelle flaskehalser vil bli løst innen utgangen av første kvartal. NIO har allerede kvalifisert flere støpeleverandører, noe som eliminerer kapasitetsbegrensninger for ET7. En ekstra EDS-samlelinje er lagt til, som støtter ET5-volumer, og forsyningsproblemet med silisiumkarbid knyttet til Onsemi bør løses denne måneden.»

Når han ser fremover mot Nios utfordringer, vurderer Yu aksjene som et kjøp – og prismålet hans på $21 innebærer en ettårs oppsidegevinst på 95 %. (For å se Yus merittrekord, Klikk her)

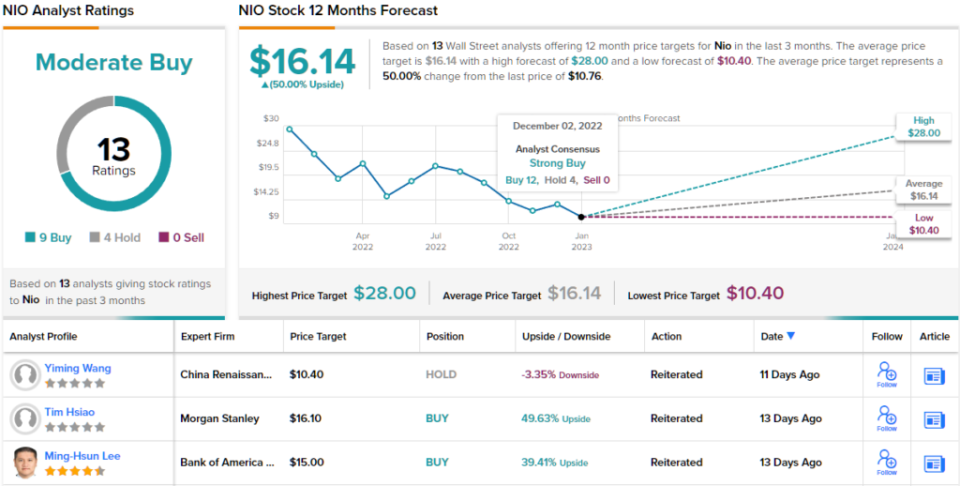

Totalt sett har denne kinesiske elbilprodusenten fått anmeldelser fra 13 Wall Street-analytikere – og deres synspunkter inkluderer 9 kjøp og 4 hold for en moderat kjøp-konsensusvurdering. Aksjen selges for 10.76 dollar, og det gjennomsnittlige kursmålet på 16.14 dollar antyder en gevinst på 50 % i løpet av de neste 12 månedene. (Se NIO aksjeprognose på TipRanks)

Alibaba Holdings (BABA)

La oss nå bytte til Kinas e-handelssektor og Alibaba. Mens dette selskapet hovedsakelig fokuserer på kinesisk netthandel, hvor den totale penetrasjonsraten på nett er lavere enn i Vesten, betyr Kinas større befolkning at Alibaba kan stole på en innenlandsk kundebase nær 800 millioner sterke, mer enn hele Europa.

Alibabas sterke innenlandske kundebase, og dens evne til å levere praktisk talt alle produkter til enhver kjøper i Kina, gir selskapet et solid grunnlag å stå på – og som et resultat, inntjening har vært stigende i flere kvartaler nå. Selskapet rapporterte en topplinje på 29.12 milliarder dollar i det siste rapporterte kvartalet (regnskap 2Q23, tilsvarende kalender 3Q22), for en beskjeden 3% y/y gevinst. Driftsinntekter, på USD 3.5 milliarder, viste et langt sterkere hopp, på 68 % på årsbasis, og den ikke-GAAP-utvannede EPS på USD 1.82 per American Depositary Share var opp 15 % fra samme periode i fjor, og 7 % over prognosen $1.70.

Alt i alt var investorene fornøyde med det de så, og BABA-aksjene har steget omtrent 40 % siden resultatmeldingen.

Morgan Stanleys Gary Yu tar en aggressivt bullish holdning til Alibaba, og sier klart og tydelig: "Vi tror aksjekursen vil stige i absolutte termer i løpet av de neste 60 dagene."

Etter å ha lagt litt kjøtt på beina, legger Yu til: "Vi ser 1) en bøyning i kundeadministrasjonsinntekter (CMR) på bakgrunn av forbruksgjenoppretting i Kina, og 2) reakselerasjon i skyinntekter drevet av ikke-internettindustri, som gir næring til høy- kvalitetsinntektsvekst…. Vi tror også at BABA vil utkonkurrere andre kinesiske Internett-aksjer under det nåværende lettende reguleringsmiljøet... Vi ser på BABA som en nøkkelmottaker av Kinas gjenåpning og en proxy for tilførsel til Kina fra globale investorer.»

Dette er sterke meninger, og de støtter Yus Buy-rating på BABA-aksjer, mens kursmålet hans på $150 peker mot en gevinst på 35 % innen utgangen av 2023. (For å se Yus merittliste, Klikk her)

Morgan Stanley-synet er sterkt bullish her – men de 14 andre analytikeranmeldelser på BABA er også bullish, for en enstemmig positiv sterk kjøp-konsensusvurdering. Med en nåværende handelspris på $110.83 og et gjennomsnittlig kursmål på $138.67, hevder Alibabas aksje et 25% oppsidepotensial på ett års tidshorisont. (Se Alibaba aksjeprognose på TipRanks)

For å finne gode ideer for aksjer som handles til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et verktøy som forener all TipRanks' egenkapitalinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra de omtalt analytikerne. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/baba-nio-stocks-buy-now-225800066.html