Frykt for å gå glipp av, eller FOMO, kan være med på å drive aksjemarkedsgevinster ettersom store indekser tar seg opp igjen fra 2022-bunnene satt i midten av juni - men investorangst over potensielt å gå glipp av "bunnen" er vanligvis feilplassert, hevdet en strateg på en tirsdag Merk.

"Mange investorer insisterer på å kjøpe tidlig slik at de "kan være der på bunnen." Likevel tilsier historien at det er bedre å være sent enn tidlig,» skrev Dan Suzuki, viseadministrerende investeringsdirektør hos Richard Bernstein Advisors.

S&P 500

SPX,

forblir i et bjørnemarked, men har samlet seg mer enn 17 % av sin 16. juni-lukking på 3666.77, og etterlater den litt over 10 % under rekorden 3. januar på 4796.56. Den store referanseindeksen har oppnådd fire ukentlige gevinster på rad og avsluttet tirsdag på det høyeste siden slutten av april da den forsøkte å overvinne motstand ved sitt 200-dagers glidende gjennomsnitt nær 4,326.

Se: Denne børsmilepælen indikerer at S&P 500 kan være så mye som 16 % høyere ett år fra i dag

Det bredere rallyet, som har sett Nasdaq Composite

COMP,

gå ut av bjørnemarkedet og Dow Jones Industrial Average

DJIA,

redusere sitt år-til-dato tap til mindre enn 7%, har sett ut til å tiltrekke seg noen investorer som prøver å spille innhenting.

Les også: Nasdaq oksemarkedet? En historie med hodefalsk sier at det er for tidlig å feire.

"Investorsentimentet har gått fra å være svært dårlig i juni og juli, med investorposisjonering som også er lett, til nå å snakke om FOMO og et Goldilocks-utfall," sa Jason Draho, leder for aktivaallokering for Amerika i UBS Global Wealth Management, i et notat tidligere denne uken.

Draho advarte om at investorer "blir mer optimistiske i det nåværende svært usikre miljøet gjør markedene mer sårbare for negative nyheter."

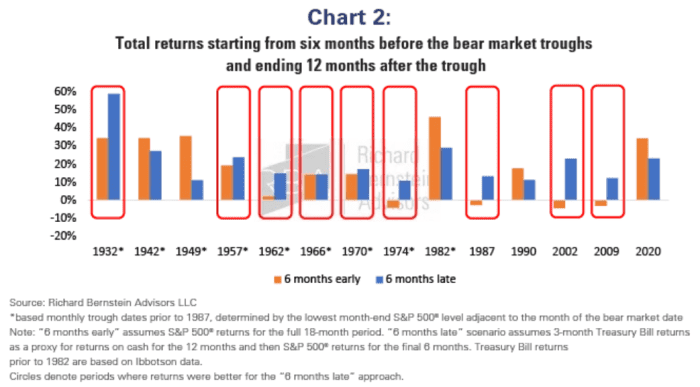

Hvorvidt midten av juni markerte bunnen vil først være klart i ettertid. RBAs Suzuki sa at en analyse av ytelsen rundt tidligere bjørnemarkedsbunner viser at det å være helt i markedet på bunnen ikke er så viktig som mange investorer kanskje tror.

Suzuki forklarte:

I en oppdatering av vår tidligere publiserte analyse analyserte vi avkastningen for hele 18-månedersperioden som omfatter de seks månedene før og 12-månedene etter hver markedsbunn. Vi sammenlignet deretter den hypotetiske avkastningen til en investor som eide 100 % aksjer i hele perioden («6 måneder for tidlig») med en som hadde 100 % kontanter inntil seks måneder etter markedsbunnen, og deretter skiftet til 100 % aksjer («6 måneder). sent").

Diagrammet nedenfor gjenspeiler funnene, som viste at i syv av de ti siste bjørnemarkedene var det bedre å komme sent enn tidlig.

Richard Bernstein rådgivere

"Ikke bare har dette en tendens til å forbedre avkastningen samtidig som det reduserer nedsidepotensialet drastisk, men denne tilnærmingen gir også en ekstra tid til å vurdere innkommende grunnleggende data. For hvis det ikke er basert på grunnleggende ting, er det bare å gjette,” skrev Suzuki.

Hva med unntakene?

Suzuki bemerket at de eneste tilfellene de siste 70 årene hvor det hadde vært bedre å være tidlig skjedde i 1982, 1990 og 2020. "Men i hvert av disse tilfellene hadde Fed allerede kuttet renten," sa han. "Gitt den høye sannsynligheten for at Fed vil fortsette å stramme inn i allerede avtagende inntektsvekst, virker det for tidlig å øke aksjeeksponeringen betydelig i dag."

Kilde: https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo