Timing av markedet har vært et nagende spørsmål for investorer helt siden aksjemarkedet begynte å falle med omtrent 25 % i januar i år. Det riktige svaret avhenger sannsynligvis av hvorvidt Federal Reserve følger opp med planer om å heve sin referanserente til 4.5 % eller høyere neste år.

Globale markeder er på spissen om muligheten for en vekstmarkedskrise som følge av høyere renter og en amerikansk dollar på 20 år, eller en nedgang i boligmarkedet på grunn av stigende boliglånsrenter, eller kollaps av en finansinstitusjon pga. til det dårligste obligasjonsmarkedet på en generasjon. Så spørsmål om Feds evne til å gjennomføre sine planlagte renteøkninger for å temme inflasjonen uten å tvinge økonomien inn i resesjon har pisket markedene nesten på daglig basis.

Fortsatt, forutsatt at Fed lykkes og påvirker en politisk omdreining når en finansiell stabilitetskrise inntreffer eller inflasjonen topper, eller argumentene for å kjøpe aksjer forblir gode - i løpet av det neste året eller så, ifølge to markedsanalytikere.

Problemet er at fortsatt markedsvolatilitet gjør det vanskelig å fastslå når markeder kan tilby kjøpsmuligheter, sa Bill Sterling, den globale strategen i GW&K Investment Management.

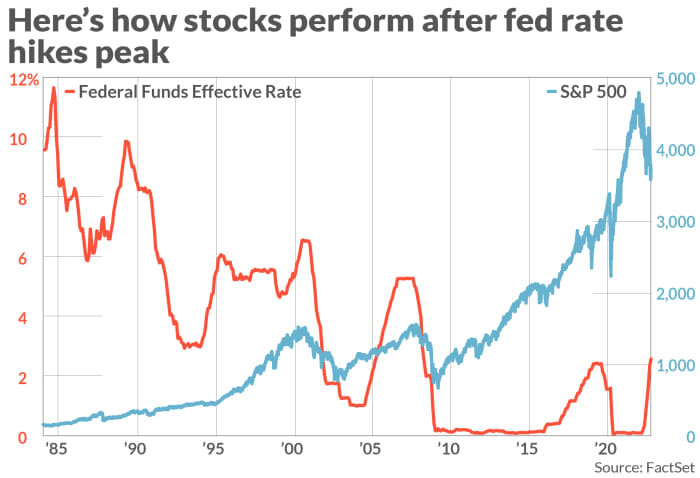

Toppen i renten har betydning for aksjer

Historiske markedsdata kan gi investorer en god grunn til å være skeptiske til troverdigheten til Feds prognoser, mens markedsbaserte forventninger fanget opp av Fed-fondets futuresmarkeder og obligasjonsrenter kanskje ikke er mer pålitelige.

S&P 1984-indeksen dateres tilbake til august 500

SPX,

har steget i gjennomsnitt mer enn 17 % i løpet av de 12 månedene (se diagram) som fulgte en topp i Fed Funds-renteområdet, iht. Sterling hos GW&K og Fed-data.

FEDERAL RESERVE, FAKTASETT

Diagrammet viser også Nasdaq Composite COMP og Dow Jones Industrial Average DJIA steg kraftig i året etter at Fed brakte renten til sine toppnivåer i tidligere pengepolitiske innstrammingssykluser i løpet av omtrent de siste 40 årene.

Det samme gjelder obligasjoner, som historisk sett har hatt bedre resultater etter at Feds renteøkningssyklus nådde toppen. Sterling sa at avkastningen historisk falt tilbake med i gjennomsnitt en femtedel av verdien, i løpet av de 12 månedene etter at Feds referanserenter nådde toppen.

Fortsatt en faktor som skiller moderne tid fra den vedvarende inflasjonen på 1980-tallet er det høye nivået av geopolitisk og makroøkonomisk usikkerhet. Som Tavi Costa, porteføljeforvalter i Crescat Capital, sa, kompliserer den svekkede amerikanske økonomien, pluss frykt for en krise som bryter ut et sted i globale markeder, utsiktene for pengepolitikken.

Men mens investorer ser på markeder og økonomiske data, sa Sterling at "bakoverskuende" mål som den amerikanske konsumprisindeksen og indeksen for personlige forbruksutgifter ikke er på langt nær så nyttige som "fremoverskuende" målere, som breakeven-spreadene generert av statsinflasjonsbeskyttede verdipapirer, eller undersøkelsesdata som University of Michigans inflasjonsforventningsindikator.

"Markedet er fanget mellom disse fremtidsrettede og oppmuntrende tegnene på at inflasjonen kan avta i løpet av det neste året, som sett i avkastningen på {Treasury inflasjonsbeskyttede verdipapirer", sa Sterling.

Så langt denne uken, Minneapolis Fed-president Neel Kashkari og Fed-guvernør Christopher Waller har sagt at Fed ikke har til hensikt å forlate sin renteøkningsplan, i det som bare var den siste runden med haukiske kommentarer gitt av senior embetsmenn i Federal-Reserve.

Noen på Wall Street er imidlertid mindre oppmerksomme på Fed og mer oppmerksomhet til markedsbaserte indikatorer som statsspreader, relative bevegelser i statsobligasjonsrenter og kredittspreader, inkludert de til Credit Suisse Inc.

CS,

Costa i Crescat Capital sa at han ser en økende "frakobling" mellom markedstilstanden og Feds aggressive retorikk, med oddsen for et krasj som vokser for hver dag, og på grunn av dette venter han på at "den andre skoen skal slippe."

Han forventer at en eksplosjon til slutt vil tvinge Fed og andre globale sentralbanker til å trekke seg tilbake fra agendaen for innstramming av politikken, slik Bank of England gjorde forrige måned da den bestemte seg for å injisere milliarder av dollar med likviditet i gyltemarkedet.

Tavi forventer at handel med rentebærere vil bli like uryddig som den var i løpet av våren 2020, da Fed ble tvunget til å gripe inn for å avverge en kollaps i obligasjonsmarkedet ved begynnelsen av koronaviruspandemien.

"Bare se på forskjellen mellom statsrenter sammenlignet med renter på søppelobligasjoner. Vi har ennå ikke sett den toppen drevet av misligholdsrisiko, som er et tegn på et totalt dysfunksjonelt marked, sa Tavi.

Se: Sprekker i finansmarkedene gir næring til debatten om neste krise er uunngåelig

Et enkelt blikk i bakspeilet viser at Feds planer om renteøkninger sjelden slår ut slik sentralbanken forventer. Ta det siste året for eksempel.

Mediananslaget for nivået på Fed-fondrenten i september 2021 var bare 30 basispunkter for ett år siden, ifølge Feds undersøkelse av anslag. Det ble redusert med nesten tre hele prosentpoeng.

"Ikke ta Federal Reserve på ordet når du prøver å forutse retningen til Fed-politikken det neste året," sa Sterling.

Ser frem til neste uke

Når vi ser frem til neste uke, vil investorer få litt mer innsikt i tilstanden til den amerikanske økonomien, og i forlengelsen av Feds tenkning.

Amerikanske inflasjonsdata vil være sentralt for markedene neste uke, med konsumprisindeksen for september som kommer på torsdag. På fredag vil investorer motta en oppdatering fra University of Michigan om forbrukernes sentimentundersøkelse og inflasjonsforventningsundersøkelsen.

Dessuten sliter investorer for første gang på måneder med tegn på at arbeidsmarkedet faktisk begynner å svekkes, ifølge Krishna Guha og Peter Williams, to amerikanske økonomer ved Evercore ISI.

Arbeidsrapporten fra september på fredag viste Amerikansk økonomi fikk 263,000 XNUMX arbeidsplasser forrige måned, med arbeidsledigheten som falt til 3.55 til 3.7 %, men jobbveksten avtok fra 537,000 315 i juli og 000 XNUMX i august.

Men vil inflasjonen vise tegn til å nå toppen eller bremse oppgangen? Mange frykter at Kutt i produksjonen av råolje pålagt av OPEC+ tidligere denne uken kan presse prisene opp senere på året.

I mellomtiden forventer Fed-fondet futures-markedet, som lar investorer satse på tempoet i Fed-renteøkningene, en ny renteøkning på 75 basispunkter 3. november.

Utover det forventer tradere at Fed-renten vil toppe ut i februar eller mars på 4.75 %, ifølge Feds FedWatch-verktøy.

Men hvis en "pivot" fra Fed-politikken kommer, bør investorer forvente at aksjene vil raket oppover i fjerde kvartal. Til syvende og sist kan det å prøve å forutse når toppen i renten faktisk kommer, være en måte for investorer å bli rike ved å tvile på konsensus.

Nasdaq-indeksen falt 3.8 % på fredag, og parerer sin uke-til-dato oppgang til bare 0.7 % da den avsluttet økten på 10,652.40 XNUMX. I mellomtiden, Dow Jones Industrial Average

DJIA,

falt 2.1 % på fredag, og reduserte sin ukentlige økning til bare 2 %, da den avsluttet fredagens økt på 29,296.79 XNUMX.

Kilde: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo