amazon (AMZN) har hatt vanskelig for å opprettholde den massive veksten som ble sett under pandemien. Samtidig har lønnsomhetsprofilen lidd på grunn av de store investeringene som er gjort i å øke arbeidsstyrken og utvide logistikk- og oppfyllelsesevnene. Som et resultat har aksjekursen også fått juling – ned 34 % hittil i år.

Imidlertid er disse problemene av liten bekymring for Tigress-analytiker Ivan Feinseth. Faktisk er den 5-stjerners analytikeren for øyeblikket Streets mest fremtredende Amazon-okse. Han vurderer aksjen som et kjøp sammen med et gatehøyt kursmål på $232, noe som tyder på at aksjer har plass til 112% vekst i året som kommer. (For å se Feinseths merittrekord, Klikk her)

Så, hva er det som driver den bullish følelsen? Mange, som det skjer.

For det første er det "utrolige verdiforslaget til Amazon Prime." Dette inkluderer den "ultraraske" leveringen og voksende videoinnhold, som fortsetter å øke medlemskap, mens Prime-medlemmer "fortsetter å representere et akselererende vekstsegment av AMZNs kundebase."

For det andre er Amazons skydominans drevet av den fortsatte suksessen til AWS, med en stadig voksende tjenesteportefølje. I den siste kvartalsrapporten – for 1Q22 – økte nettoomsetningen med 7 % til rekordhøye 116.4 milliarder dollar, og AWS bidro sterkt til denne veksten ved å øke 37 % fra år til år, en akselerasjon i forhold til de siste to årenes årlige vekstrate på 34 %.

I tillegg, i løpet av de siste to årene, har forbrukervirksomheten vokst meningsfullt og har krevd en dobling i størrelsen på oppfyllelsesnettverket. Til slutt, sier Feinseth, vil selskapet være i stand til å "oppfylle den pågående veksten og etterspørselen drevet av dens økende markedsandelspenetrasjon og pågående kundevekst."

Det er mer. Amazon fortsetter å være en one-stop-shop for praktisk talt alle kundebehov takket være dets økende momentum blant små og mellomstore tredjepartselgere, mens tredjepartselgere får utbytte av de stadig utvidede logistikk- og oppfyllelsesmulighetene.

Til slutt er det Alexa, som drevet av betydelig intern- og tredjepartsutvikling fortsetter å legge til evner og ferdighetssett, og dette driver igjen smarthusporteføljens utvidelse med fortsatt integrering i flere applikasjoner.

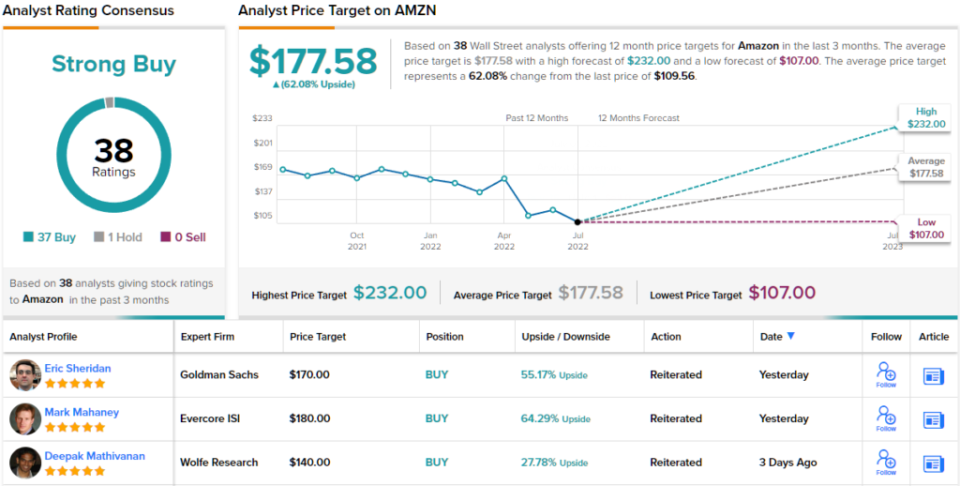

Feinseth kan være Wall Streets største Amazon-fan, men det er ikke som om aksjen mangler ekstra støtte. Amazons konsensusvurdering for sterke kjøp er basert på 37 kjøp og bare 1 hold. Det gjennomsnittlige kursmålet er mer konservativt enn Feinseths, og til $177.58 innebærer det et oppsidepotensial på 62%. (Se Amazon-aksjeprognose på TipRanks)

For å finne gode ideer for aksjer som handles til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra den omtalte analytikeren. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/5-star-analyst-pounds-table-225507890.html