Det finnes et vanlig meme i blokkjede- og kryptovalutaindustrien som hevder "denne gangen er annerledes." Det er det nesten aldri.

Men når det gjelder å analysere bjørnemarkeder, er det viktige forskjeller mellom den nåværende nedgangen i kryptomarkedet og de fra fortiden. Her er fem grunner til at dette kryptobjørnemarkedet skiller seg fra det for fire år siden.

Institusjoner er deltakere i kryptomarkedet denne gangen (og de forlater ikke)

En av de mest åpenbare forskjellene mellom kryptobjørnemarkedet i 2018 og dagens er tilstedeværelsen av institusjoner.

I 2018 var den bredere fortellingen at institusjonelle investorer til slutt ville gå inn i kryptomarkedet når ordentlige påkjøringsramper var etablert. Det var ikke snakk om Michael Saylor eller MicroStrategy. Den store rampen alle ventet på den gang var Bakkts Bitcoin-futures fra New York Stock Exchange-eier Intercontinental Exchange — som til slutt ble lansert i september 2019. Bakkt ga faktisk en regulert metode for institusjonelle investorer å få eksponering mot BTC, som satte i gang en bølge av institusjonelle investeringer.

Hvorvidt institusjonelle investorer har appetitt til å åpne opp en lang posisjon i kryptomarkedet i skrivende stund er oppe for debatt, men faktum er at institusjonelle investorer er en god del av det bredere kryptomarkedet nå.

Institusjonelle og verdifulle investorer har også mer avanserte handelsverktøy til rådighet enn noen gang før, som f.eks OKX sin blokkhandelsplattform — som støtter en rekke spesialiserte strategier for de som gjør avanserte handler i bulk.

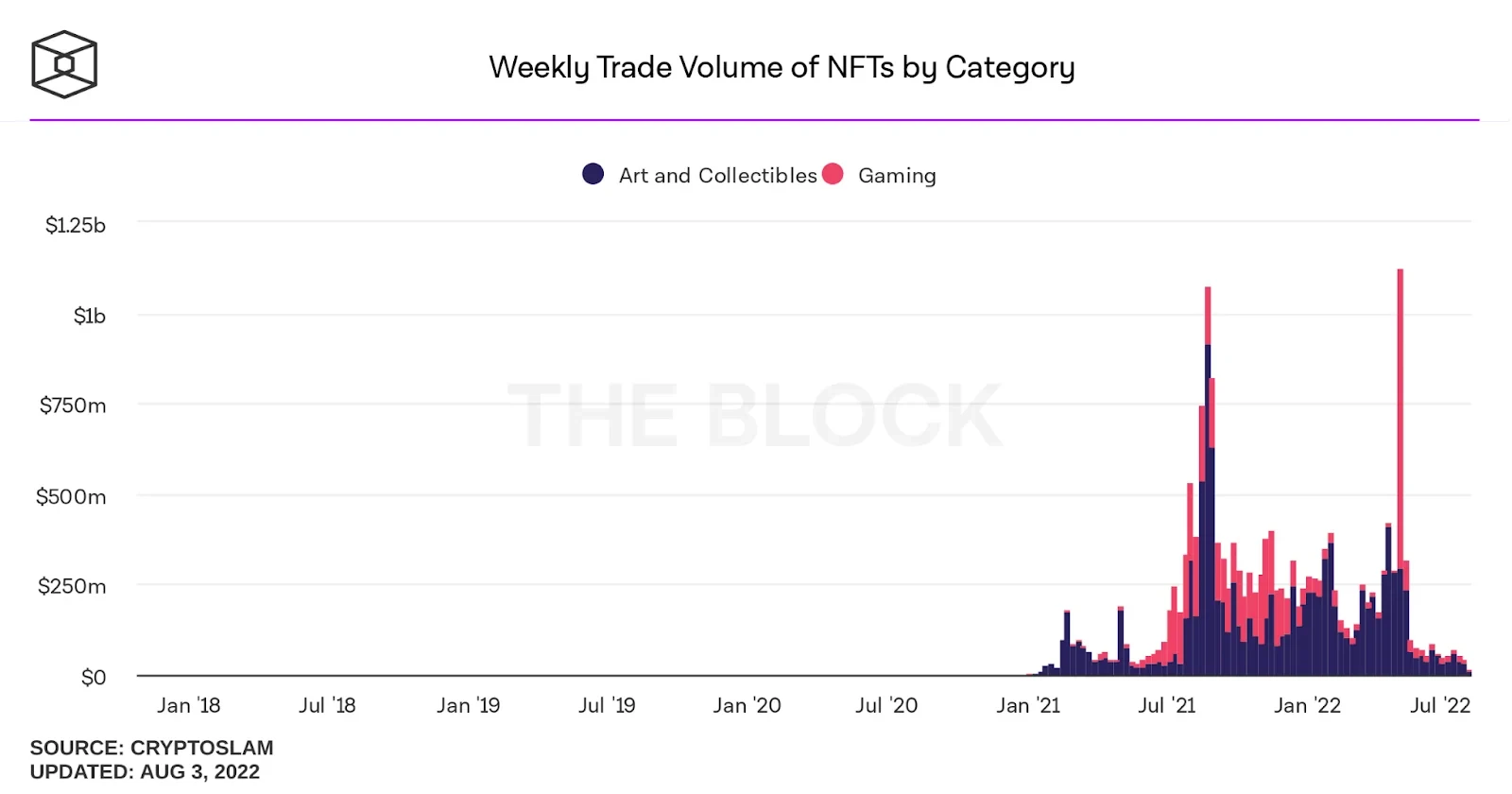

NFT-er er nå mainstream

Mens ikke-fungible tokens teknisk eksisterte i 2018, var de veldig mye under radaren. Vanlige mennesker i hverdagen hadde ikke hørt om NFT-er. Saturday Night Live var år unna å lage en sketsj om dem, og det var ingen debatt om NFT-er som ødelegger miljøet og potensielt ødelegger videospill. På det meste ble NFT først og fremst diskutert på kryptokonferanser som autentisitetssertifikater for fysisk eiendom.

Nå vet alle om NFT-er. Du vil være vanskelig å finne noen som i det minste ikke har hørt om dem, og de fleste har nok en mening om dem. Sektoren har noe av sitt eget liv når det gjelder kryptovalutamarkeder, og store selskaper over hele verden - fra Tiffany's til Nike - har tatt til å lansere NFT-relaterte prosjekter.

Med NFT-er som muligens får mer utbredt bruk etter en vellykket overgang av Ethereum fra proof-of-work til det mer miljøvennlige proof-of-stake, gir de absolutt en annen markedsdynamikk enn vi så i det siste kryptobjørnemarkedet.

Desentralisert finans har skapt en ny markedssektor

Den desentraliserte finanssektoren, slik vi kjenner den i dag, eksisterte ikke under det siste bjørnemarkedet - eller rettere sagt, den ble fortsatt bygget. For eksempel ble en rest av 2018-mynttilbudsboblen, ETHLend, til slutt bransjeledende agjs.

Man kan hevde at "DeFi Summer" i 2020 var det som virkelig utløste det siste okseløpet, og man kan også hevde at det også har vært delvis ansvarlig for det nåværende bjørnemarkedet på grunn av kollaps av Terras LUNA og UST, opprettholdelsen av Ponzi-lignende gafler, regelmessig tap av midler fra utnyttede DeFi-protokoller og tørkede TVL-er.

Som med NFT-er, betyr selve eksistensen av et utformet DeFi-økosystem at dynamikken i det bredere kryptovalutamarkedet er annerledes enn under det siste bjørnemarkedet – på godt og vondt.

Det forrige kryptobjørnemarkedet og dette er teknisk sett ikke like

Ser vi på diagrammene, er de tekniske bildene mellom det siste bjørnemarkedet for kryptovaluta og dette ikke spesielt like.

Nedgangen i 2018 fra topp til bjørnemarkedet var en kollaps på 84.07 % som tok 364 dager å spille ut. Til sammenligning fant det nåværende bjørnemarkedet sin (til dags dato) bunn på bare 217 dager. Selvfølgelig kan det fortsatt falle lavere og ta mer tid, men hastigheten og hastigheten på nedgangen har vært skarpere, hardere og med mindre lettelse.

Mønstrene er også helt forskjellige. I 2017 ble prisen på BTC gikk parabolsk og krasjet deretter inn i en synkende trekantformasjon - som til slutt kapitulerte til nedsiden. I 2021 var vi vitne til noe av en «dobbel boble», dobbeltippdannelse i prisen på BTC før dramatisk overlevelse fra hedgefond og dårlige makroøkonomiske utsikter kapitulerte BTCs pris tilbake under sin tidligere rekordhøye.

Dette kan være kryptos første resesjon

Det makroøkonomiske bildet er helt annerledes nå enn det var i 2018–2019.

Mest bemerkelsesverdig er at det siste bjørnemarkedet for kryptovaluta gikk foran COVID-19 og dets globale makroøkonomiske konsekvenser – dvs. nedstengninger, nedleggelser, pengetrykking av sentralbanker, stimuleringssjekker, inflasjon osv. Det er også en pågående militær konflikt i Ukraina, som for tiden er forårsaker en energikrise i Europa og en matkrise andre steder i verden. Samlet sett vil de fleste være enige om at de geopolitiske og global-makroøkonomiske situasjonene er langt fra ideelle.

USA er i mellomtiden på randen av en resesjon - om ikke allerede i en - som er noe BTC og kryptovalutamarkedet det skapte aldri har opplevd. Hvordan krypto vil klare seg i en global økonomisk resesjon er oppe til debatt, men dens relative korrelasjon til tradisjonelle markeder antyder at den kanskje ikke klarer å frakobles som det alternative økonomiske systemet det i stor grad var ment å være.

Kilde: https://www.okx.com/academy/en/2022-crypto-bear-market-is-different