Makrooversikt

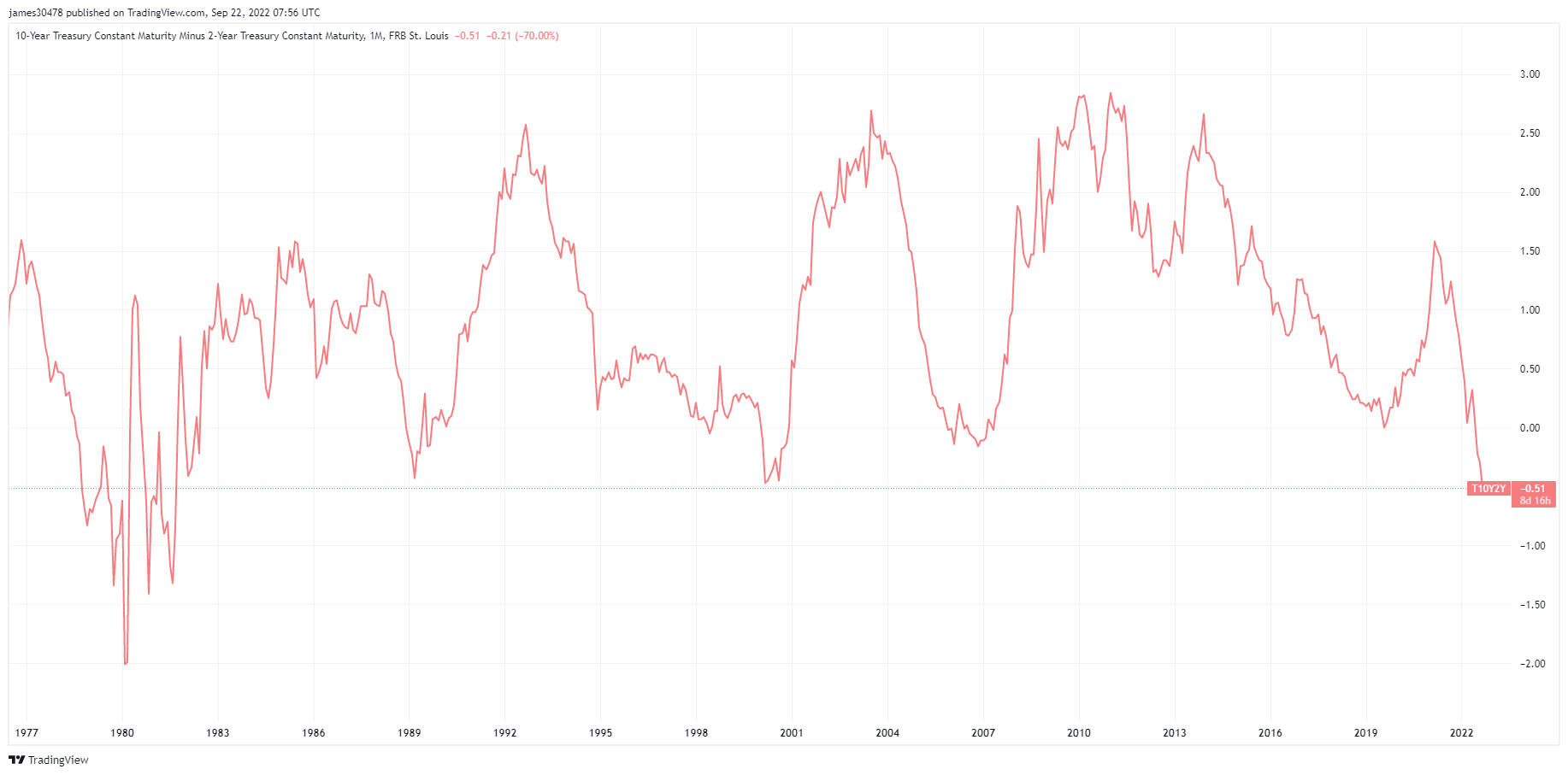

Fed scorer et hat-trick

Fed leverte sin tredje økning på 75 basispunkter på rad, akkompagnert av høyere prognoser for fremtidige renter, og presset dollarindeksen og rentene til nye høyder. Volatiliteten på tvers av alle aktivaklasser hadde tatt seg opp, noe som hadde ført til at tiårs-minus toårsrentene til slutt ble den bredeste siden 1988.

FOMCs økning på 75 bps tok målområdet fra 3 % til 3.25 %, med prognoser for referanseindeksen anslått å nå slutten av 2022 på 4.4 %. Arbeidsledigheten for 2023 økte til 4.4 % fra 3.9 %, med renteøkninger som ventes å avkjøle arbeidsmarkedet.

Som et resultat nådde euroen sitt laveste punkt siden 2002 vs. USD (0.96). Pundet falt til 1.08, og USDJPY hadde slått gjennom 145, med 10-årige japanske statsobligasjoner som fortsatt nådde 0.25 %.

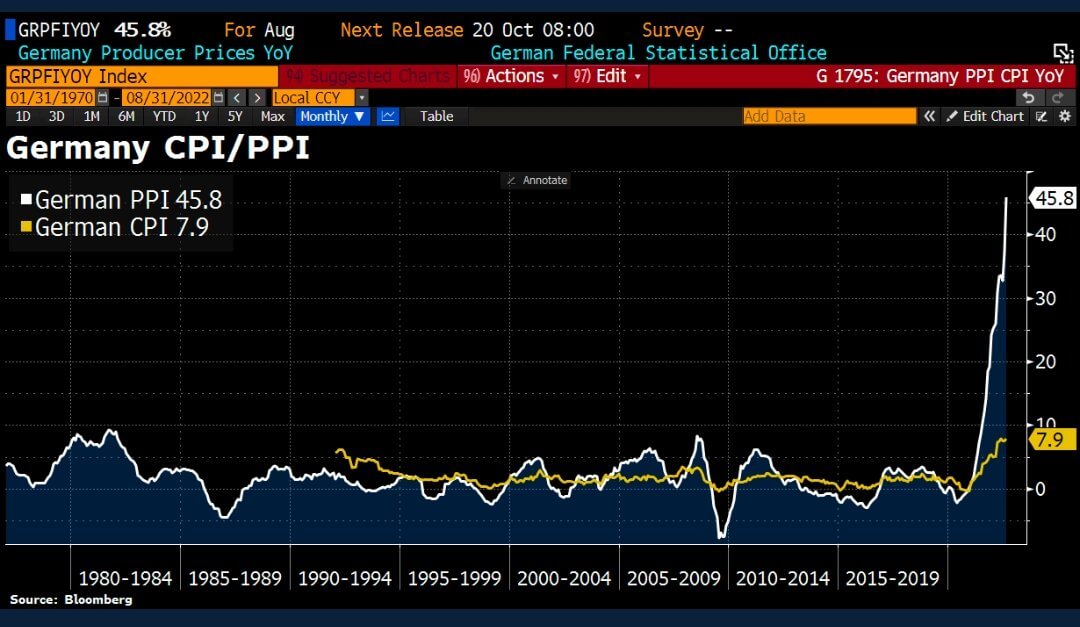

Weimar-republikken II

Den tyske produsentprisindeksen (PPI) steg med 45.8 % (mot 37.1 % forventet) fra et år siden. Dette ble hovedsakelig drevet av høye energipriser, noe som økte sjansene for høyere KPI-inflasjon i neste lesning.

Når det gjelder energi, steg PPI nesten 15 % sammenlignet med august 2021; energiprisene var imidlertid dobbelt så høye som i samme periode i fjor, en økning på 139 %. Dette vil være grunnen til at energipriser ikke tas med i KPI-utskriften, da sentralbanker må øke renten aggressivt.

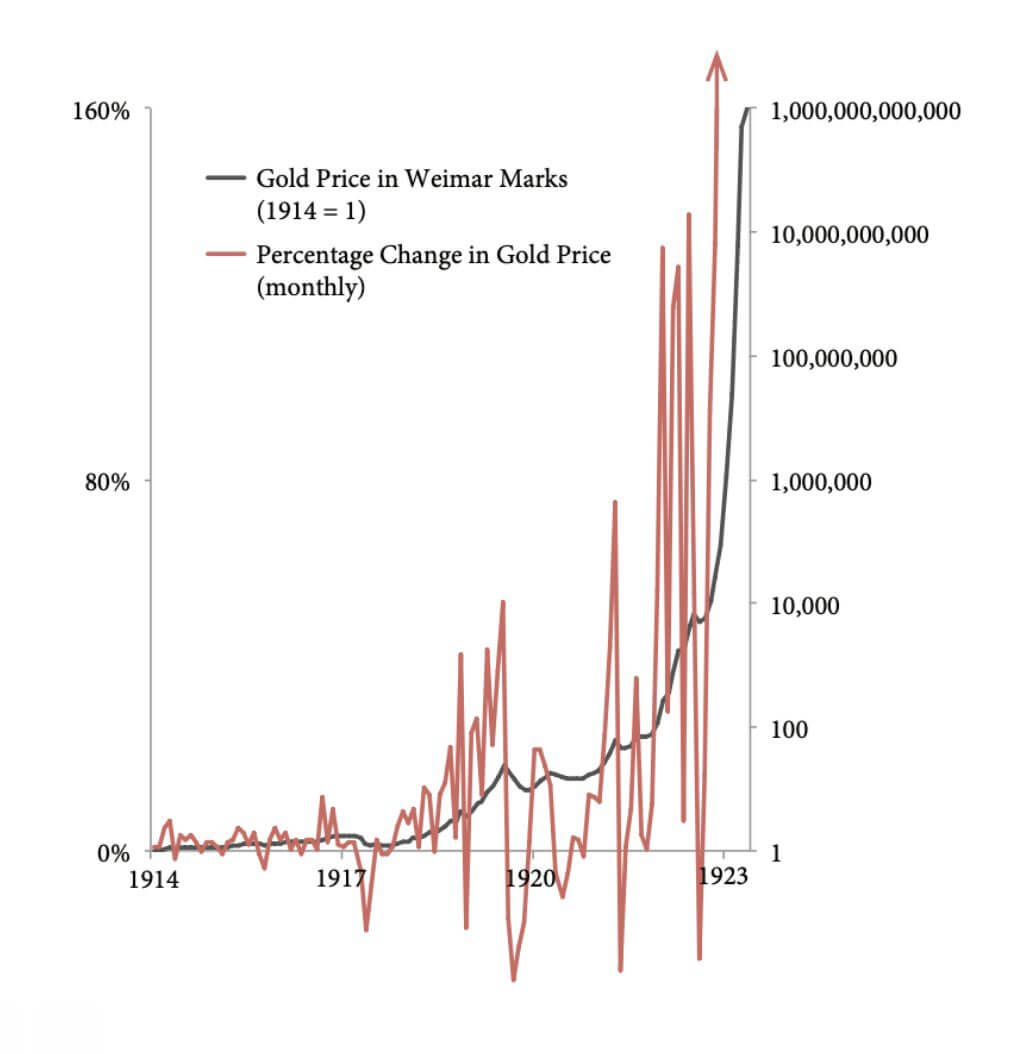

Tyskerne har dårlige minner om hyperinflasjon ettersom den påvirket den tyske Papiermark, valutaen til Weimarrepublikken, på begynnelsen av 1920-tallet. For å betale for oppreisningen under 1. verdenskrig suspenderte Tyskland gullstandarden (konvertering av valutaen til gull). Tyskerne pleide å betale krigserstatning ved å massetrykke sedler for å kjøpe utenlandsk valuta for å betale for erstatningene, noe som førte til større og større inflasjon.

"Et brød i Berlin som kostet rundt 160 mark på slutten av 1922 kostet 200,000,000,000 1923 XNUMX XNUMX mark i slutten av XNUMX" - History Daily

Gullprisen i Weimar Marks i 1914 tilsvarte 1, da gulltilførselen bare økte med rundt 2% i året, en relativt stabil ressurs. I løpet av det neste tiåret fluktuerte imidlertid den prosentvise endringen i gullprisen fordi nevneren (Weimar Marks) økte drastisk i pengemengden.

En lignende situasjon skjedde på 2020-tallet, som Bitcoin har lignende egenskaper som gull. Bitcoin er flyktig av natur, men også irritert på grunn av økningen i M2 pengemengde (bestående av M1 pluss spareinnskudd).

korrelasjoner

Manipulasjon av valuta

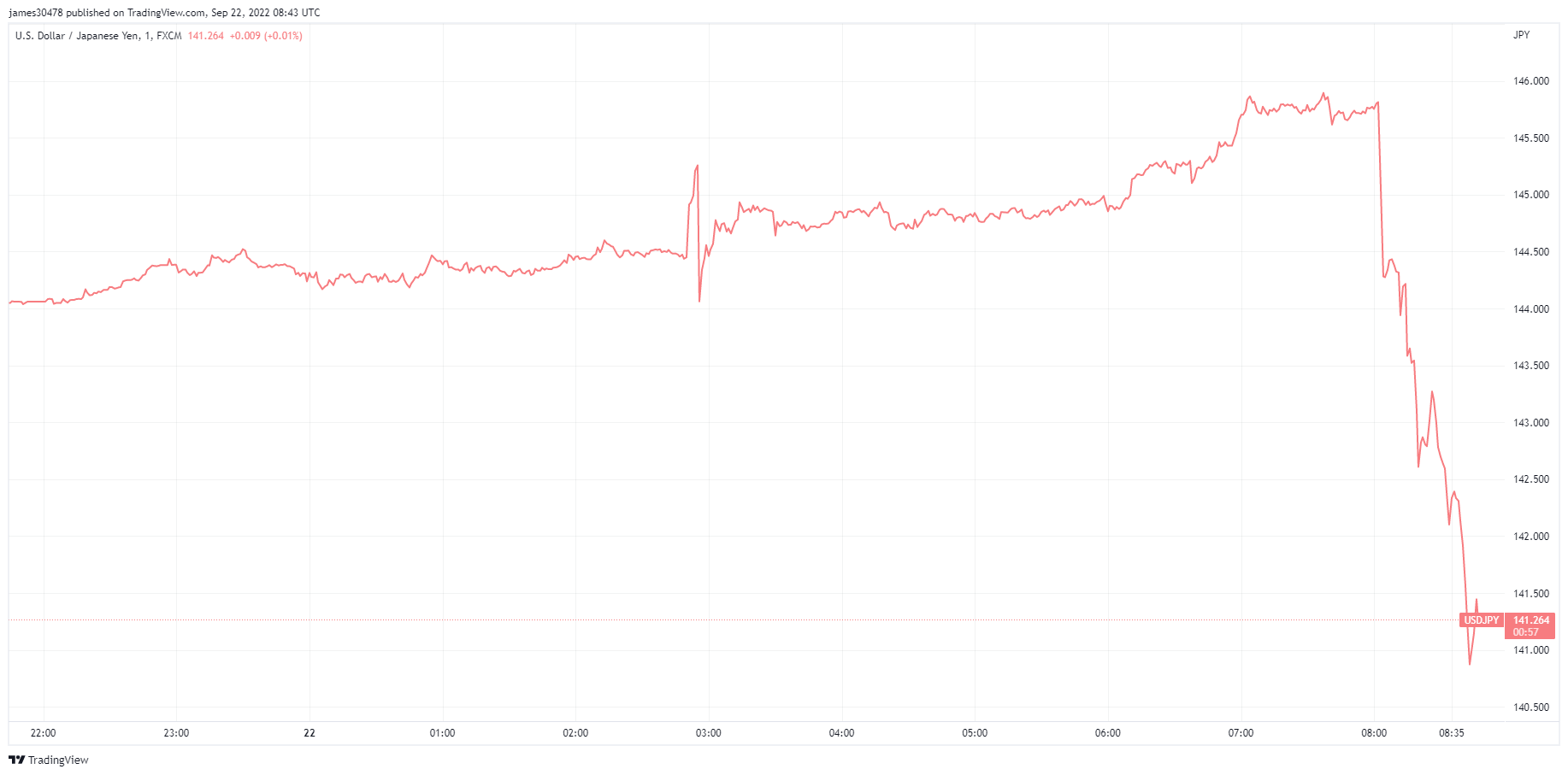

Bank of Japan lot sin styringsrente være uendret på negativ 0.1 % og forpliktet seg til å holde den tiårige statskassen til 0.25 %, og sende yenen til et lavpunkt i 24 år mot dollaren.

Den 22. september bekreftet Japans fremste valutadiplomat Kanda imidlertid at de grep inn i valutamarkedet. Den japanske regjeringen gikk inn i markedet for å kjøpe yen for dollar og gjennomførte den første valutaintervensjonen siden juni 1998. Yenen steg mot DXY og falt fra 145 til 142.

"Hvis du manipulerer nøkkelaspektet av penger, du manipulerer all vår tid. Og når du har manipulering in penger, du har, du MÅ ha feilinformasjon overalt i samfunnet... Bitcoin er det motsatte systemet. Håp, sannhet, bedre fremtid. Tilbring tid der." – Jeff Booth.

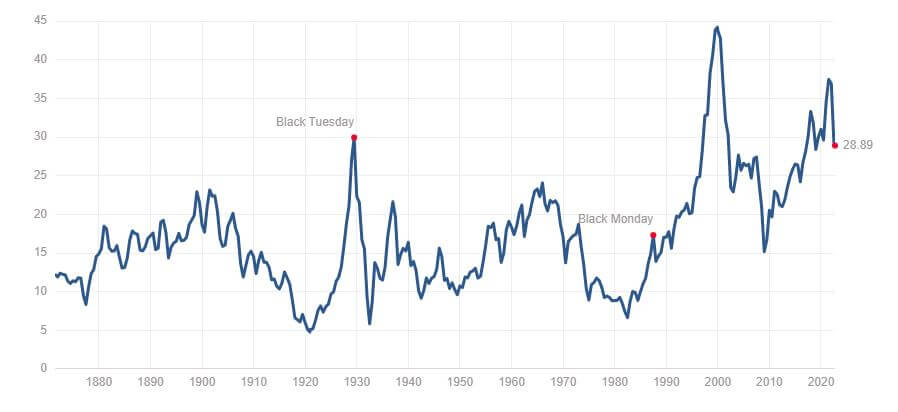

Aksjer og volatilitetsmåler

Standard and Poor's 500, eller ganske enkelt S&P 500, er en aksjemarkedsindeks som sporer aksjeutviklingen til 500 store selskaper notert på børser i USA. S & P 500 3,693 -4.51% (5D)

Nasdaq Stock Market er en amerikansk børs med base i New York City. Det er rangert som nummer to på listen over børser etter markedsverdi av aksjer som handles, bak New York Stock Exchange. NASDAQ 11,311 -4.43% (5D)

Cboe Volatility Index, eller VIX, er en sanntidsmarkedsindeks som representerer markedets forventninger til volatilitet de neste 30 dagene. Investorer bruker VIX for å måle nivået av risiko, frykt eller stress i markedet når de tar investeringsbeslutninger. VIX 30 8.37% (5D)

Aksjene fortsetter å falle

Aksjer forsøkte å sette på seg et modig ansikt, men fortsatte å bli rammet av stigende renter. Så langt, i 2022, har aksjemarkedene blitt kraftig nedgradert i verdivurderinger. Når slutten av kvartalet og den kvartalsvise inntjeningssesongen nærmer seg, kan du forvente at nedgraderinger i inntektene fortsetter dette angrepet.

Etter hvert som forsyningskjedene fortsetter å bryte sammen, øker kapitalkostnadene, og en økende DXY er alle forpliktelser for offentlige selskaper. Forvent å se at arbeidsledigheten begynner å stige fra Q4 og utover.

Commodities

Etterspørselen etter gull bestemmes av mengden gull i sentralbankens reserver, verdien av den amerikanske dollaren og ønsket om å holde gull som en sikring mot inflasjon og valutadevaluering, alt bidrar til å drive prisen på det edle metallet. Gullpris $1,644 -2.00% (5D)

I likhet med de fleste råvarer bestemmes sølvprisen av spekulasjoner og tilbud og etterspørsel. Det er også påvirket av markedsforhold (store handelsmenn eller investorer og shortsalg), industriell, kommersiell og forbrukeretterspørsel, sikring mot finansiell stress og gullpriser. Sølvpris $19 -0.77% (5D)

Oljeprisen, eller oljeprisen, refererer vanligvis til spotprisen på et fat (159 liter) benchmark-råolje. Råoljepris $79 -7.56% (5D)

Ikke bli igjen med eiendomsvesken

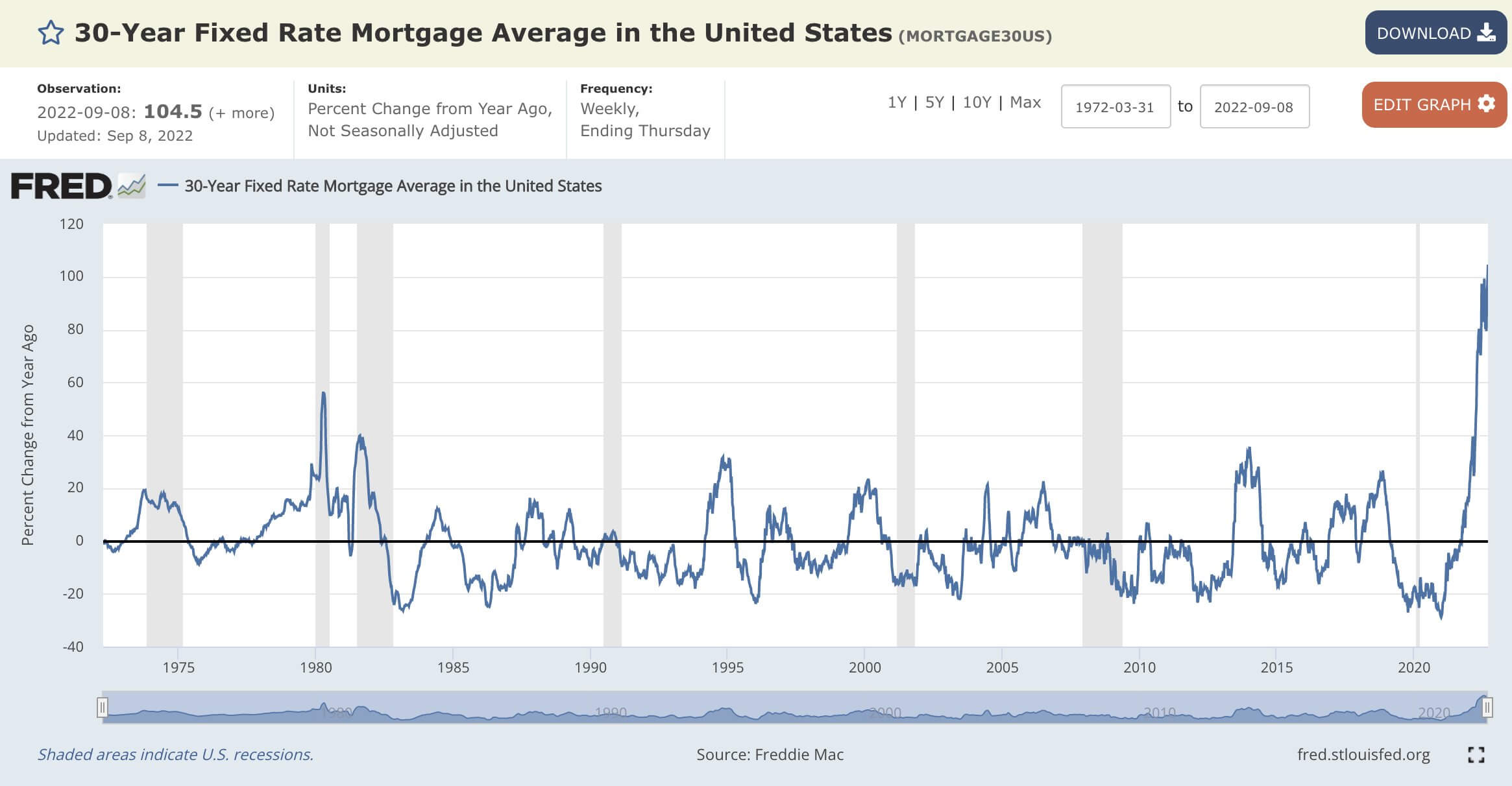

Den gjennomsnittlige faste 30-årige boliglånsrenten har akselerert med +104.5 % på årsbasis. Dette ser ut til å være den raskeste endringshastigheten siden dataene ble samlet inn i 1972.

Det nåværende 30-årige faste boliglånet den 21. september var 6.47 % høyest siden 2008; den var bare 2.86 % i september 2020.

September 2020: en median boligpris på 337 30 dollar med en 2.86-års boliglånsrente på 30 % ville gi en total utbetaling over 502 år på XNUMX XNUMX dollar.

Imidlertid, sammenlignet med september 2022: en median boligpris på 440 30 dollar med en 6.47-års boliglånsrente på 30 % vil få en total utbetaling over 998 år på XNUMX XNUMX dollar.

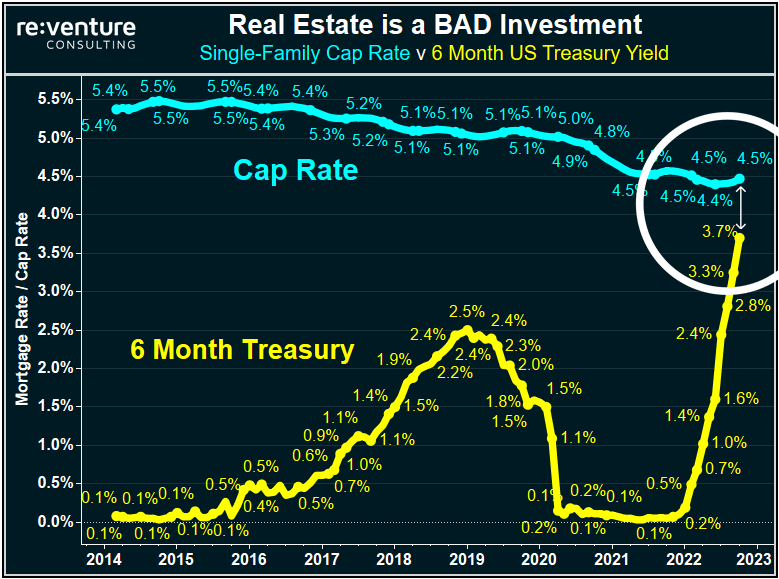

Problemer fortsetter å hope seg opp for eiendomsinvestorer. Enefamiliens cap rate vs. seks måneders amerikanske statsavkastning identifiserer hvorfor eiendom er en forpliktelse med stigende renter. Den 6-måneders amerikanske statskassen gir nå nesten det samme, om ikke mer, i visse stater som å kjøpe og leie ut et hus i Amerika (aka Cap Rate).

Eiendom har mindre insentiv for investorer til å være i disse markedene på grunn av at prisene går ned. Det neste tydelige tegnet er redusert investoretterspørsel og marginoppfordringer for å selge eiendommer og få eiendelen ut av bøkene. Hver gang den føderale reserven øker renten, øker kapitalkostnaden på eksisterende porteføljer. En trend å følge er å se Wall Street og store banker som ønsker å avslutte så raskt som mulig, siden de allerede har tjent gebyrene sine.

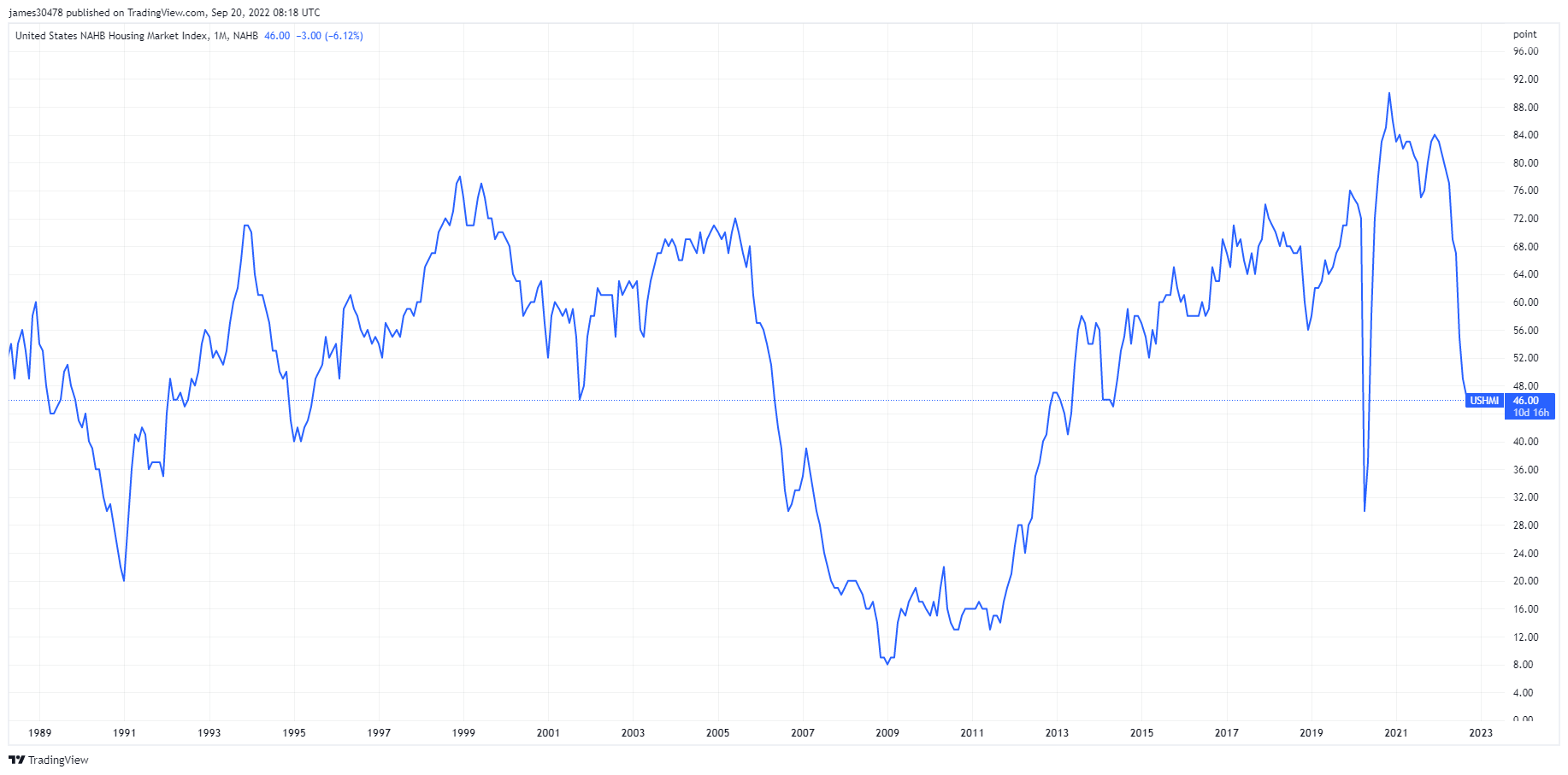

En annen indikator som indikerer mørkere utsikter for amerikanske boligbyggere er boligmarkedsindeksen NAHB som kom ut 19. september. Indeksen falt for niende måned på rad og mer enn forventet i september. Indeksen truer med å synke til nivåer som sist ble sett under boligkrisen mellom 2006 og 2013, med aktiviteten i salget i boligmarkedet som nesten stopper opp.

Priser og valuta

Den 10-årige statsobligasjonen er en gjeldsforpliktelse utstedt av USAs regjering med en løpetid på 10 år ved første utstedelse. En 10-årig statsobligasjon betaler renter med en fast rente en gang hver sjette måned og betaler pålydende til eieren ved forfall. 10-årig statsavkastning 3.68% 6.78% (5D)

Den amerikanske dollarindeksen er et mål på verdien av den amerikanske dollaren i forhold til en kurv av utenlandsk valuta. DXY 112.97 3.09% (5D)

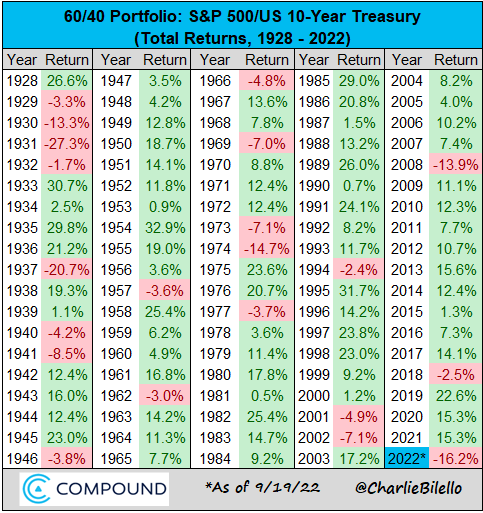

60/40-porteføljen blør ut

60/40-porteføljen har tjent investorer godt de siste 40 årene, med lav inflasjon, volatilitet og fallende renter. Den balanserte porteføljen vil se 60 % i aksjer og 40 % i obligasjoner.

Hvorfor var denne strategien den ultimate forsikringen

- Sterk risiko: I en tid med lave renter var kjøp-og-hold-strategien perfekt for aksjer. Samtidig ga obligasjoner porteføljeforsikring under markedsstress, spesielt under teknologiboomen i 2000 og GFC.

- Flere desinflasjonskrefter, som globalisering, veksten i Kina og aldrende demografi, og inneholdt inflasjon.

Hvorfor er det ikke lenger

- Sårbar for inflasjon: investorer fikk rimelig nominell avkastning på 1970-tallet, men når du vurderer høy inflasjon, mistet porteføljer en betydelig verdi. I et inflasjonsmiljø lider obligasjoner mer enn aksjer; de vil ikke beskytte den grunnleggende betydningen av porteføljer.

- I følge CAPE-forholdet var obligasjoner og aksjer nær all-time verdsettelse. Forholdet beregnes ved å dele et selskaps aksjekurs med gjennomsnittet av selskapets inntjening de siste ti årene, justert for inflasjon. Nåværende forhold er verdsatt til rundt 29, ned fra nivåer på 35. Indeksen er på tilsvarende nivåer som svart tirsdag (stor depresjon i 1929) og betydelig høyere enn GFC.

En 60/40-portefølje av amerikanske aksjer/obligasjoner er ned 16.2 % i 2022, som er i takt med det verste kalenderåret siden 1937.

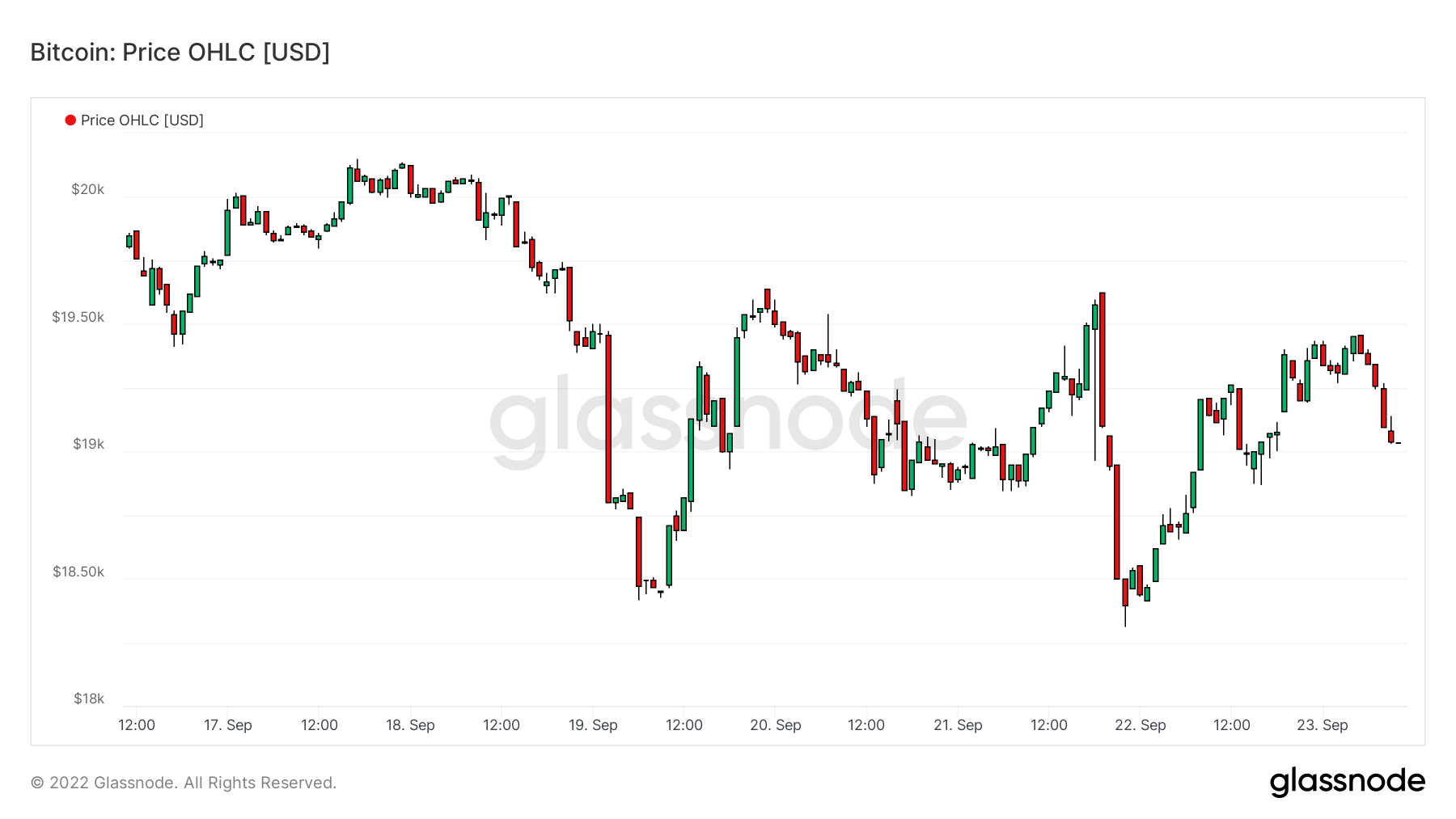

Bitcoin-oversikt

Prisen på Bitcoin (BTC) i USD. Bitcoin Price $19,042 -2.58% (5D)

Målingen av Bitcoins totale markedsverdi mot den større markedsverdien for kryptovaluta. Bitcoin dominans 40.61% -1.82% (5D)

- Bitcoin har varieret mellom $18k og $20k for uken som starter 19. september

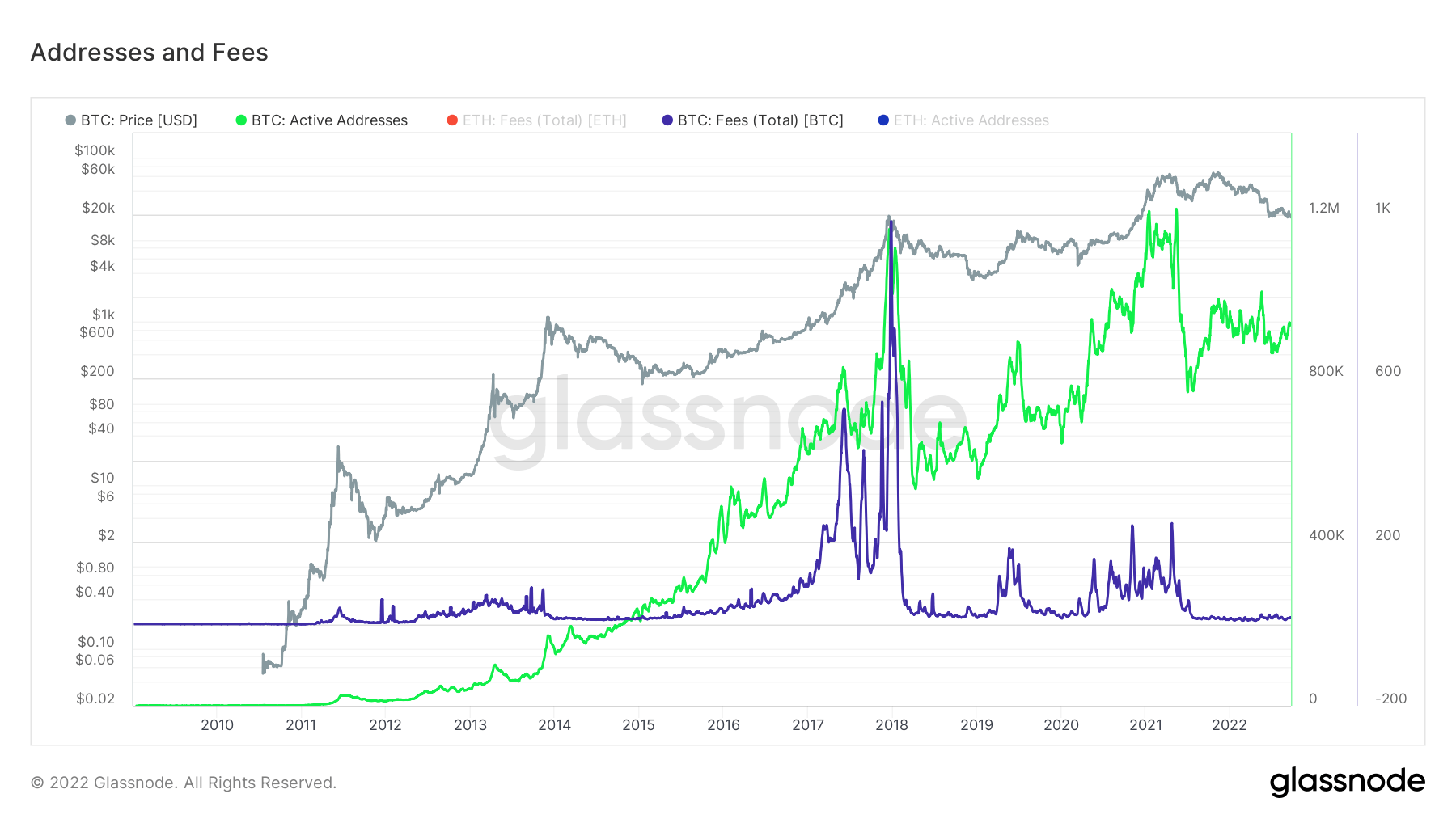

- Adresser og gassavgifter er på laveste nivå over flere år.

- Mikrostrategi kjøpte ytterligere 301 Bitcoins den 9. september; MicroStrategy har nå 130,000 XNUMX Bitcoin.

- Gruvearbeidernes inntekter fortsetter å bli presset.

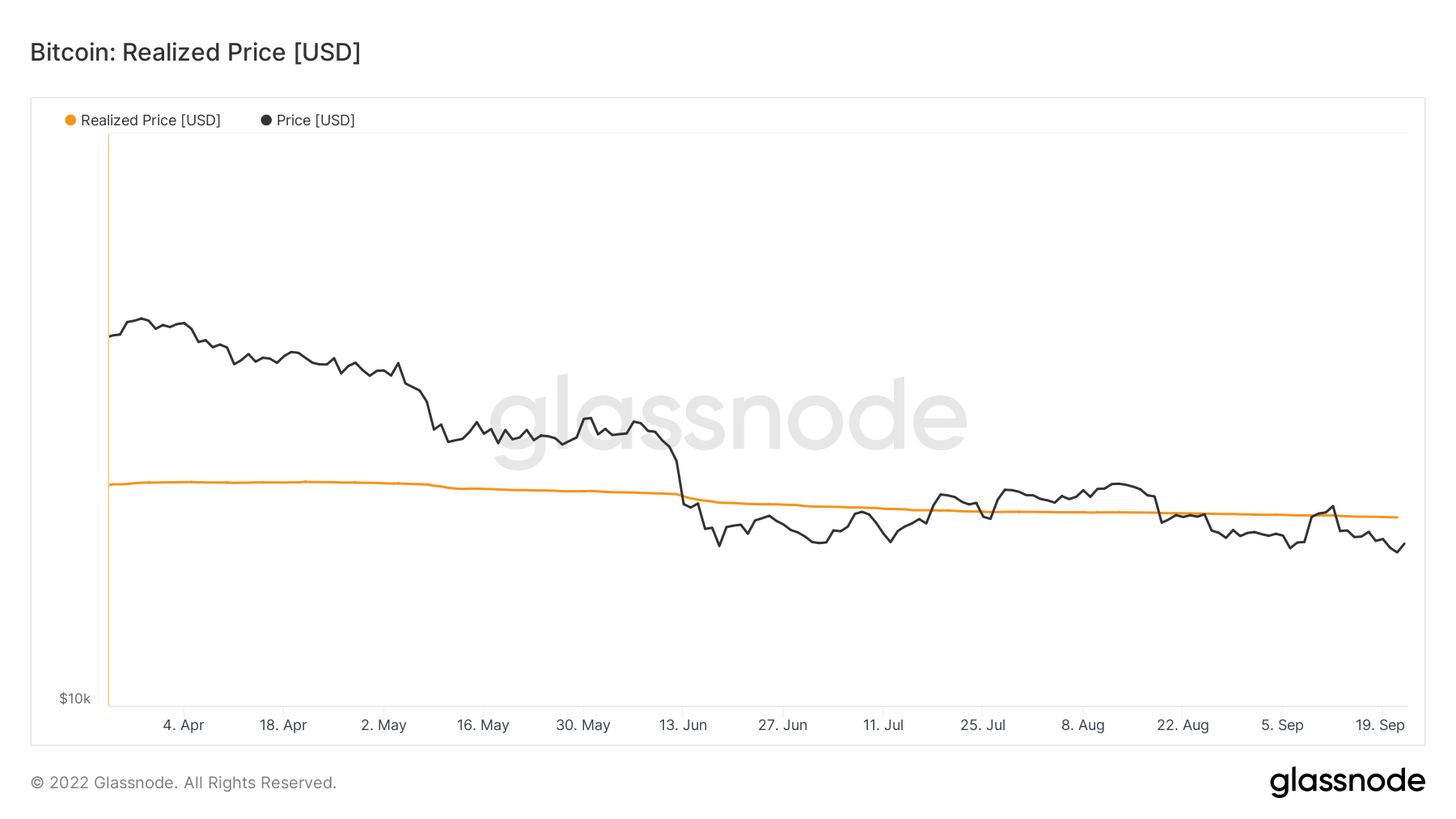

- BTC har kjempet med den realiserte prisen siden den gikk under den i midten av juni

Adresser

Samling av kjerneadresseberegninger for nettverket.

Antall unike adresser som var aktive i nettverket enten som avsender eller mottaker. Bare adresser som var aktive i vellykkede transaksjoner telles. Aktive adresser 862,692 -9.54% (5D)

Antall unike adresser som dukket opp for første gang i en transaksjon av den opprinnelige mynten i nettverket. Nye adresser 2,799,904 -4.16% (5D)

Antall unike adresser som inneholder 1 BTC eller mindre. Adresser med ≥ 1 BTC 904,423 0.24% (5D)

Antall unike adresser som inneholder minst 1k BTC. Adresser med saldo ≤ 1k BTC 2,119 -0.7% (5D)

Spøkelsesby

Aktive adresser er antallet unike adresser som er aktive i nettverket, enten som avsender eller mottaker. Bare adresser som var aktive i vellykkede transaksjoner telles. Adresser er en fin måte å forstå hvilken aktivitet som skjer på nettverket. Aktive adresser har vært flate/dempet i nesten to år nå, og viser liten aktivitet på nettverket ettersom spekulanter har forlatt økosystemet.

I tillegg er gassavgiftene magre og dempet på nivåer som er sett nesten siden 2018. Gebyrene vil gå opp basert på transaksjonsaktivitet, noe som også støtter saken om at det er en spøkelsesby på Bitcoin-nettverket.

enheter

Entitetsjusterte beregninger bruker proprietære klyngealgoritmer for å gi et mer presist estimat av det faktiske antallet brukere i nettverket og måle deres aktivitet.

Antall unike enheter som var aktive enten som avsender eller mottaker. Entiteter er definert som en klynge av adresser som kontrolleres av samme nettverksenhet og estimeres gjennom avansert heuristikk og Glassnodes proprietære klyngealgoritmer. Aktive enheter 273,390 -3.43% (5D)

Antallet BTC i Purpose Bitcoin ETF. Formål ETF Holdings 23,613 0.04% (5D)

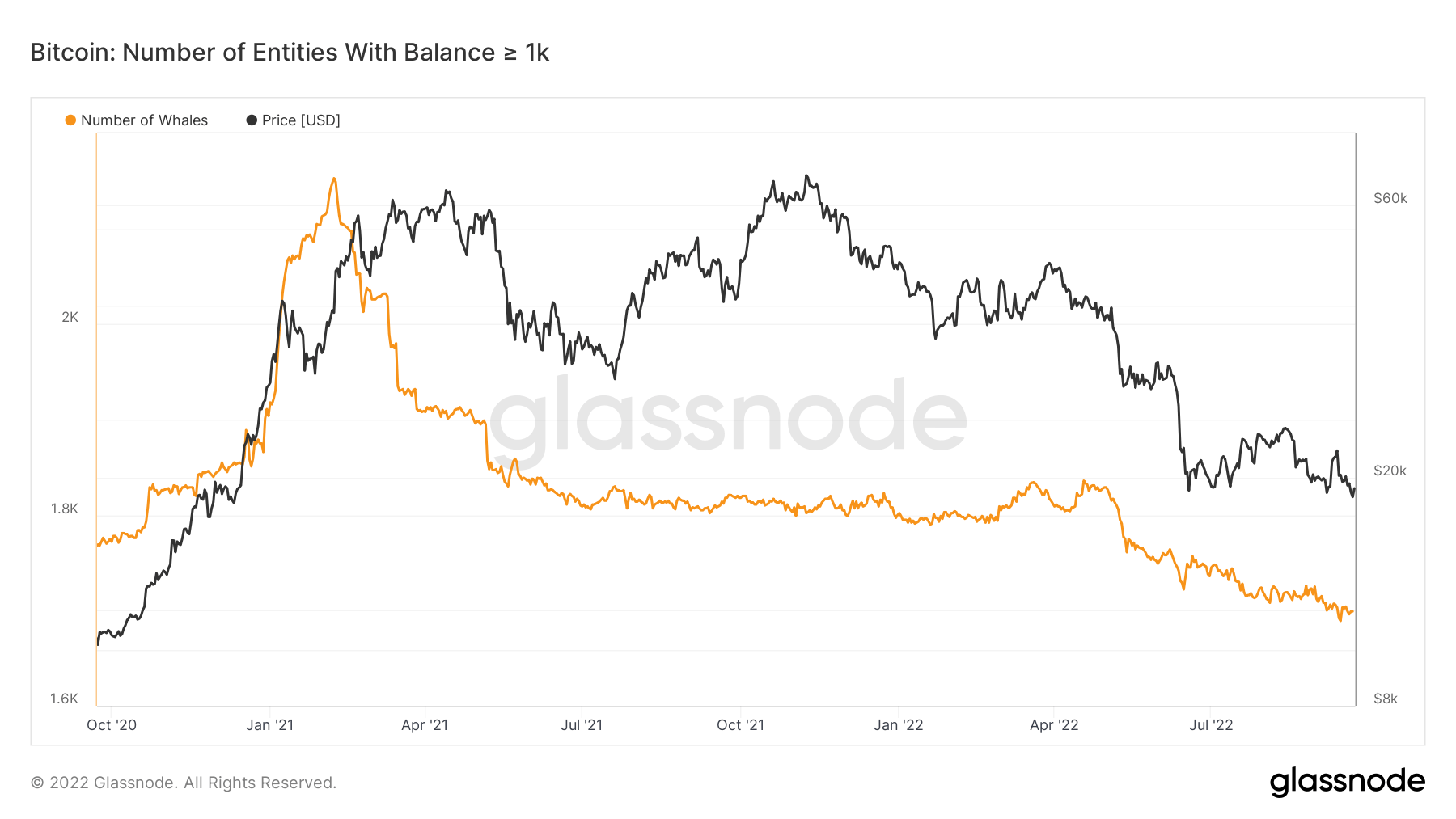

Antall unike enheter som har minst 1k BTC. Antall hvaler 1,698 -0.29% (5D)

Den totale mengden BTC som holdes på OTC-deskadresser. OTC Desk Holdings 2,153 BTC -46.59% (5D)

Hvaler fortsetter å selge

Antall enheter med en saldo på 1,000 eller mer Bitcoin regnes som en hval. Under toppen av okseløpet tidlig i 2021 var det nesten 2,500 hvaler da Bitcoin nærmet seg 60,000 XNUMX dollar. Men siden hvaler regnes som de smarte pengene til Bitcoin-økosystemet, solgte de når prisen var høy; forventer å se denne kohortens akkumulering hvis Bitcoin trender lavere i pris.

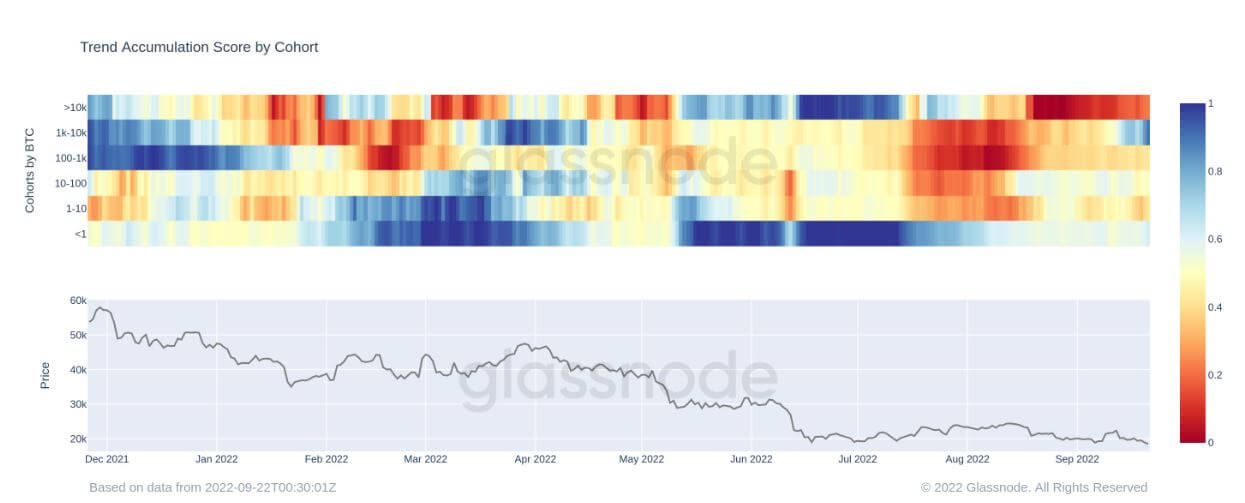

Akkumuleringstrendskåren til kohorten bekrefter oppgaven ovenfor; den metriske monitorens fordeling og akkumulering av hver enhets lommebok. 1k-10k-enheten har begynt å øke sine beholdninger siden 19. september, markert med den mørkeblå, som er oppmuntrende å se ettersom de ser Bitcoin som verdi for pengene i disse prisklassene.

Miners

Oversikt over essensielle gruveberegninger knyttet til hashingkraft, inntekter og blokkproduksjon.

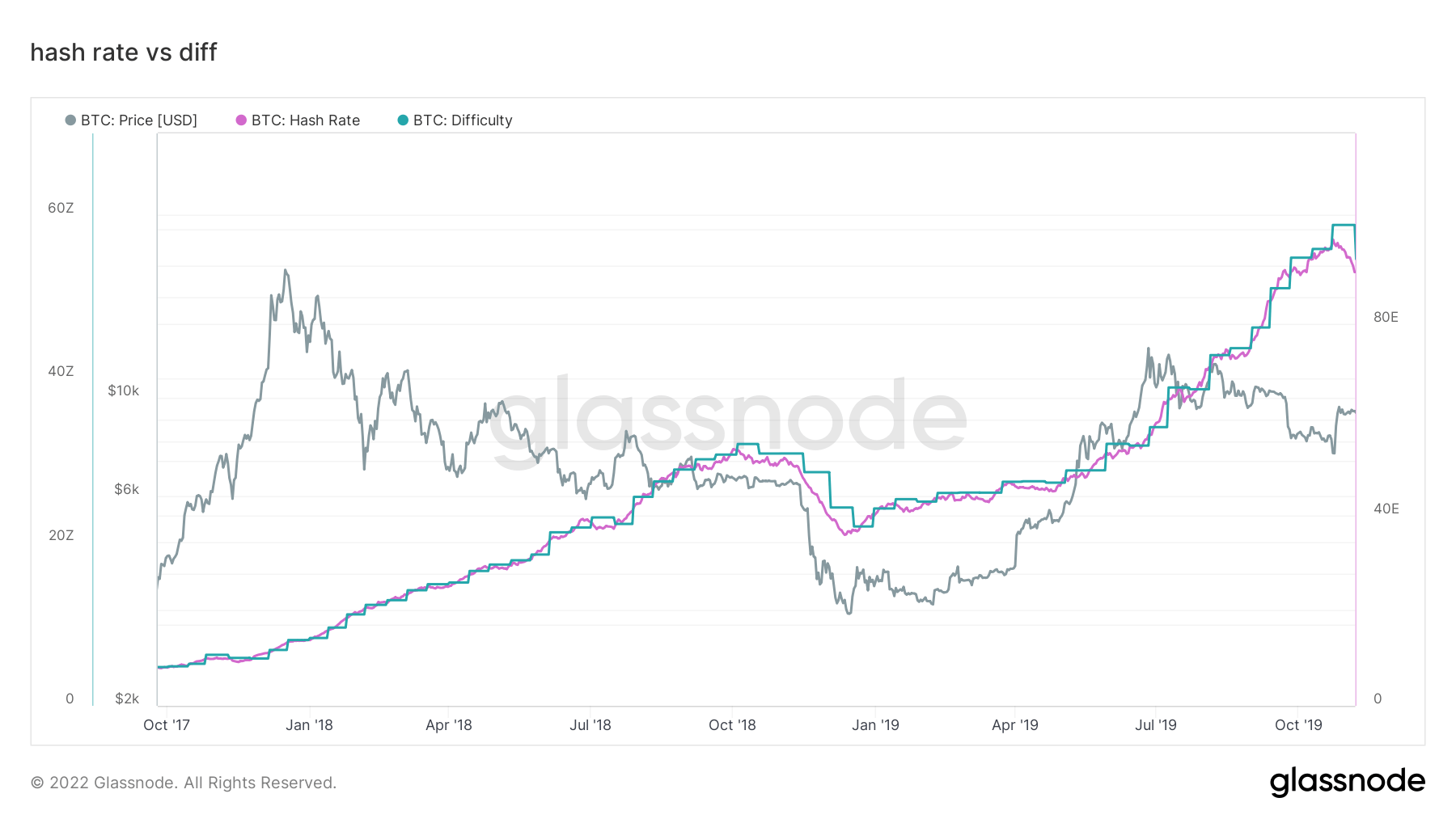

Gjennomsnittlig estimert antall hashes per sekund produsert av gruvearbeiderne i nettverket. Hash rate 230 TH / s 1.77% (5D)

Den totale forsyningen holdt i gruvearbeideradresser. Miner Balanse 1,834,729 BTC -0.01% (5D)

Den totale mengden mynter som er overført fra gruvearbeidere for å bytte lommebøker. Kun direkte overføringer regnes med. Miner nettoposisjonsendring -17,692 BTC 21,838 BTC (5D)

Gruvearbeidere må kapitulere for at bunnen skal bli bekreftet

Når vi ser tilbake på syklusen 2017-18, var den endelige kapitulasjonen ikke før gruvearbeiderne kapitulerte. Bitcoin-hash-raten falt over 30 % fra toppen da gruvearbeidere la ned på grunn av ulønnsomhet. Med økende energiregninger og priser, skjer noe lignende mest sannsynlig i løpet av vinteren, da belastningen vil øke på ulønnsomme gruvearbeidere.

I tillegg har ikke gruvearbeiderinntekter per TeraHash (hashrate/minerinntekter) brutt ned under sine laveste nivåer gjennom tidene, noe som har potensial til å skje på grunn av stigende hashrate og fallende BTC-priser.

Gruveindustrien er et spill for overlevelse av de sterkeste; enhver anstendig mindreårig bruker strandet energi og har en fast PPA. Ettersom lånerentene øker med energiprisene, vil ulønnsomme gruvearbeidere begynne å kapitulere og falle av nettverket.

Aktivitet på kjeden

Innsamling av kjedemålinger relatert til sentralisert utvekslingsaktivitet.

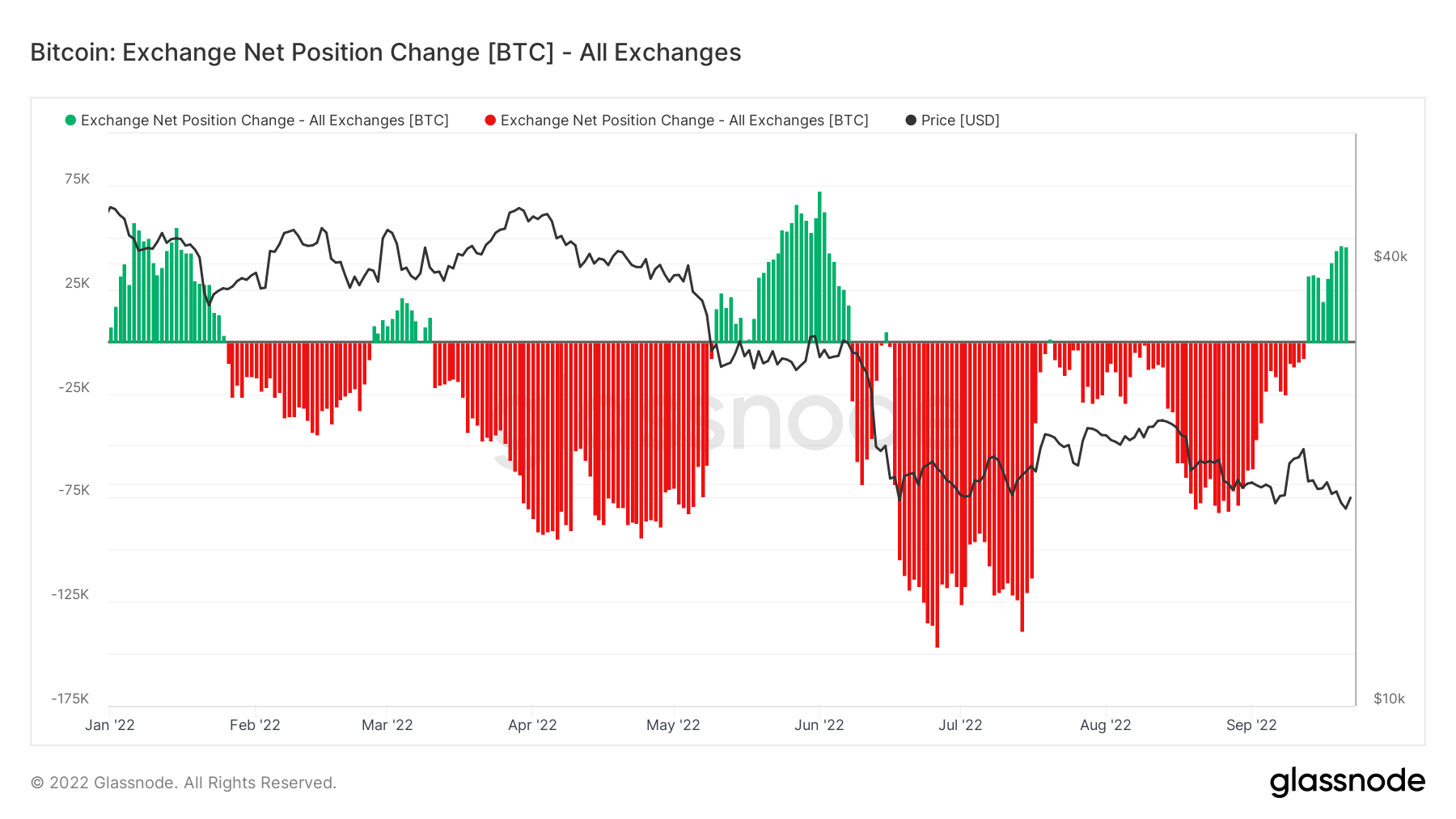

Den totale mengden mynter som holdes på vekslingsadresser. Byttesaldo 2,391,523 BTC 19,541 BTC (5D)

30-dagers endring av forsyningen som holdes i utvekslingslommebøker. Bytt nettoposisjonsendring 281,432 BTC 262,089 BTC (30D)

Den totale mengden mynter som er overført fra utvekslingsadresser. Utvekslingsvolum 185,654 BTC -23 BTC (5D)

Den totale mengden mynter som er overført til utvekslingsadresser. Utvekslingstilløpsvolum 173,456 BTC -32 BTC (5D)

Bitcoin on-chain-aktivitet ser dyster ut

Aktivitet i kjeden kan bestemme hvor mange mynter som brukes til og fra børser. Den første metrikken kontekstualiserer dette, totale overføringsvolumet til børser. Den 19. september ble 250k BTC sendt tilbake til børser som ville være høyeste beløp siden mars 2020.

Dette støttes ytterligere av nettoposisjonsendringen i metrisk børs, som viser at innstrømming er det dominerende regimet. Dette har bare skjedd fire ganger i år, både rundt den russiske invasjonen og den Luna kollapser. Mye bearish sentiment dryppes gjennom på børser.

Levere

Den totale mengden sirkulerende forsyning som holdes av forskjellige kohorter.

Den totale mengden sirkulerende forsyning som holdes av langsiktige eiere. Langsiktig Holder Supply 13.65 millioner BTC 0.29% (5D)

Den totale mengden sirkulerende forsyning som holdes av kortsiktige innehavere. Kortsiktig Holder Supply 3.07 millioner BTC -1.64% (5D)

Prosentandelen av sirkulerende forsyning som ikke har flyttet seg på minst 1 år. Forsyning sist aktiv for 1+ år siden 66% 0.08% (5D)

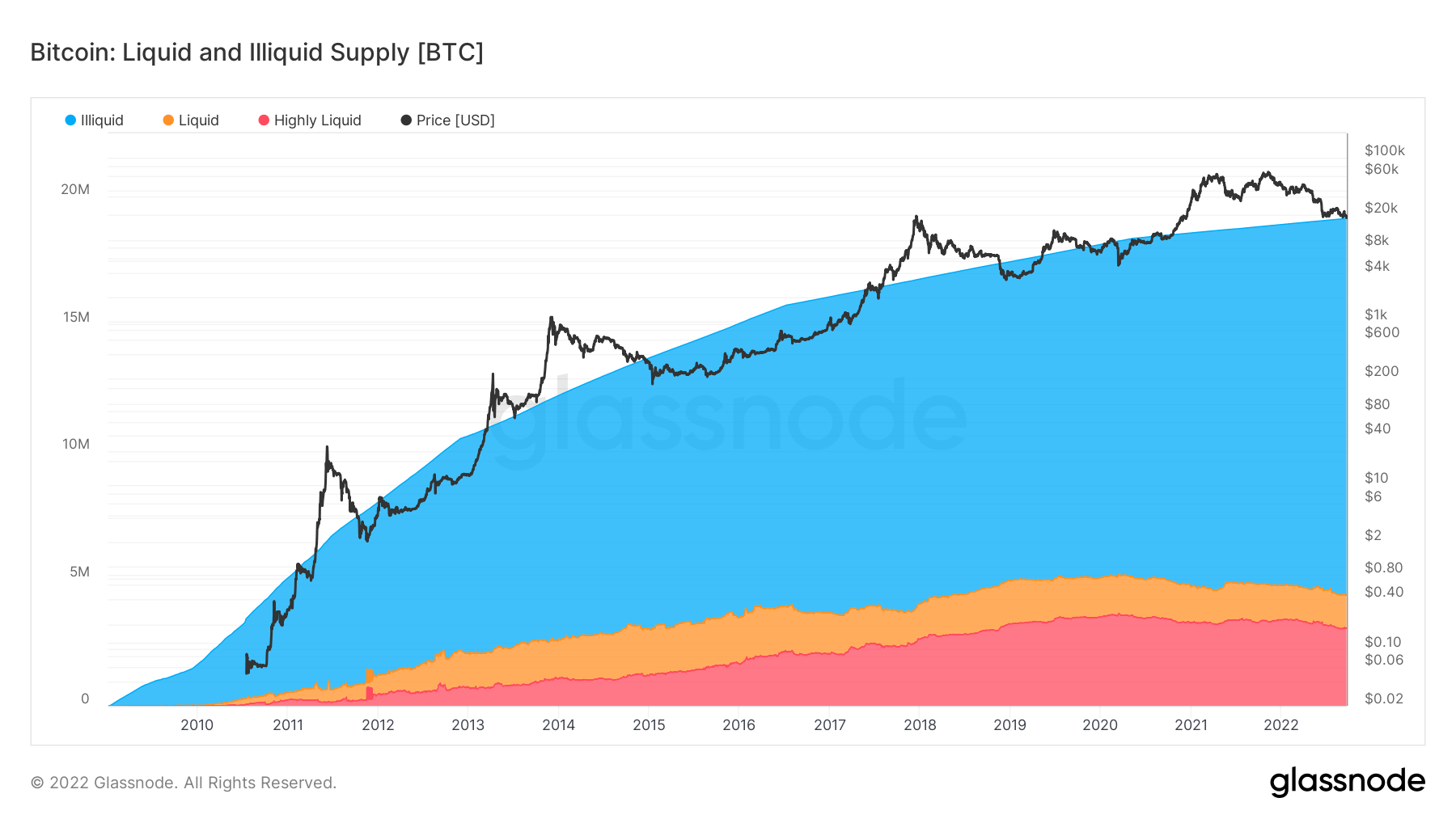

Det totale tilbudet som holdes av illikvide enheter. Likviditeten til en enhet er definert som forholdet mellom kumulative utstrømmer og kumulative innstrømmer over enhetens levetid. En enhet anses å være illikvid / flytende / svært likvid hvis dens likviditet L er henholdsvis ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L. Illikvid forsyning 14.8 millioner BTC 0.01% (5D)

Følg dataene

Den totale forsyningen som holdes av illikvide, likvide og svært likvide enheter. Likviditeten til en enhet er definert som forholdet mellom kumulative ut- og innstrømninger over enhetens levetid. En enhet anses å være illikvid / likvid / svært likvid hvis dens likviditet L er ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, henholdsvis.

Bitcoin nærmer seg at den 15 millionerste bitcoin blir illikvid; dette er mynter som holdes offline i lommebøker for varme eller kalde oppbevaringer. Den sirkulerende forsyningen er rundt 19 millioner, med en svimlende mengde av den illikvide forsyningen på 79%.

Denne metrikken bryter også ned væske- og høyvæsketilførselen. Siden begynnelsen av året har likvide og svært likvide BTC sunket med rundt 400 XNUMX BTC og blitt illikvide, noe som er bullish på lang sikt ettersom færre investorer spekulerer over eiendelen og holder den som et verdilager.

kohorter

Bryter ned relativ atferd etter ulike enheters lommebok.

SOPR – Spent Output Profit Ratio (SOPR) beregnes ved å dele den realiserte verdien (i USD) delt på verdien ved opprettelse (USD) av en brukt produksjon. Eller rett og slett: pris solgt / betalt pris. Langsiktig Holder SOPR 0.57 -6.56% (5D)

Short Term Holder SOPR (STH-SOPR) er SOPR som kun tar hensyn til brukte utganger yngre enn 155 dager og fungerer som en indikator for å vurdere atferden til kortsiktige investorer. Korttidsinnehaver SOPR 0.98 0.00% (5D)

Akkumuleringstrendpoengsummen er en indikator som gjenspeiler den relative størrelsen på enheter som aktivt akkumulerer mynter på kjeden når det gjelder deres BTC-beholdning. Skalaen til akkumuleringstrendpoengene representerer både størrelsen på enhetenes saldo (deres deltakelsesscore), og mengden av nye mynter de har anskaffet/solgt i løpet av den siste måneden (deres saldoendringspoengsum). En akkumuleringstrendscore på nærmere 1 indikerer at samlet sett akkumuleres større enheter (eller en stor del av nettverket), og en verdi nærmere 0 indikerer at de distribuerer eller ikke akkumulerer. Dette gir innsikt i balansestørrelsen til markedsdeltakere, og deres akkumuleringsatferd den siste måneden. Akkumuleringstrendscore 0.43 152.94% (5D)

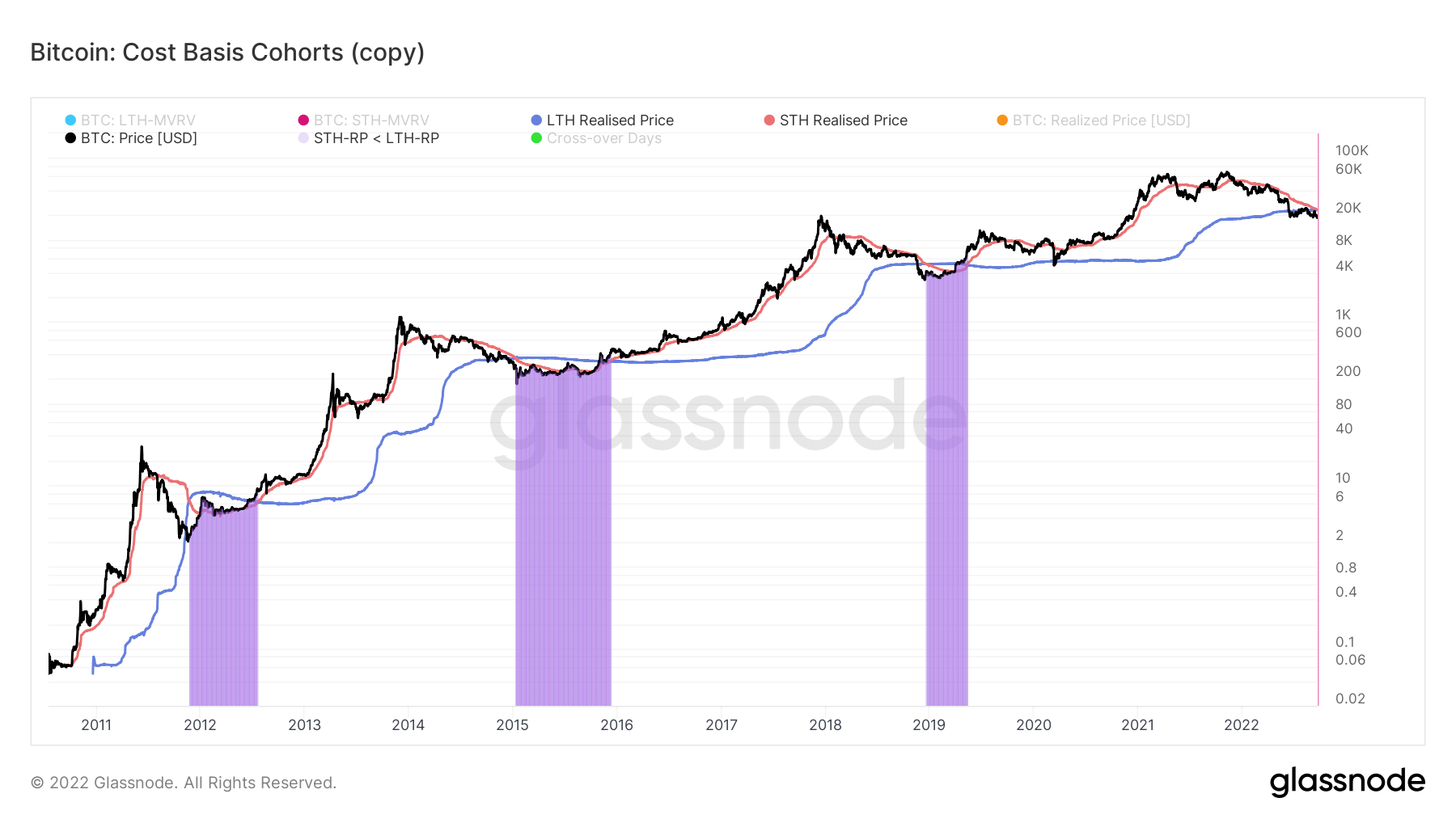

Hvor er vi når det gjelder kostnadsgrunnlag?

Realisert pris var den samlede prisen da hver mynt sist ble brukt på kjeden. Ved å analysere kort- og langsiktige eierkohorter kan vi beregne den realiserte prisen for å reflektere det samlede kostnadsgrunnlaget for hver gruppe.

Denne beregningen beregner forholdet mellom LTH og STH realisert pris:

- Opptrend når STH-er realiserer et tap som er høyere enn LTH-er (f.eks. akkumulering i et bjørnemarked)

- Nedtrend når LTH-er bruker mynter og overfører dem til STH-er (f.eks. oksemarkedsdistribusjon)

Under bjørnemarkeder, ettersom prisen fortsetter å falle, vil STH-realisert pris falle under LTH-realisert pris. Når kapitulasjon inntreffer, fremhevet av den lilla sonen, skjer disse hendelsene vanligvis under sent stadium av bjørnemarkeder.

Prisen har vært i en nedadgående spiral i nesten et år, siden november 2021, og vi har ennå ikke krysset; Forventningen om denne crossoveren kan skje før slutten av september. I tidligere bjørnemarkedssykluser tar det vanligvis i gjennomsnitt 220 dager å komme seg etter crossoveren.

Kilde: https://cryptoslate.com/market-reports/weekly-macroslate-fed-scores-a-hat-rick-of-75bps-hikes-as-currencies-start-to-collapse-world-wide-against- the-dxy-inkludert-bitcoin/