TL; DR

- Liz Truss ble Storbritannias statsminister 6. september mens landet forbereder seg på en mulig resesjon i fjerde kvartal.

- Den europeiske sentralbanken har økt rentene med 75 bps, en rekord, men de er fortsatt langt bak inflasjonskurven på 9.1 %

- Markedet priser inn en renteøkning på 75 bps i FOMC-møtet i september som det mest sannsynlige resultatet på grunn av det stramme arbeidsmarkedet

- Russland suspenderer Nord Streams gassrørledning til Europa på ubestemt tid

- Gazprom og CNPC er enige om overgangen til å betale for gassforsyninger til Kina i rubler og yuan

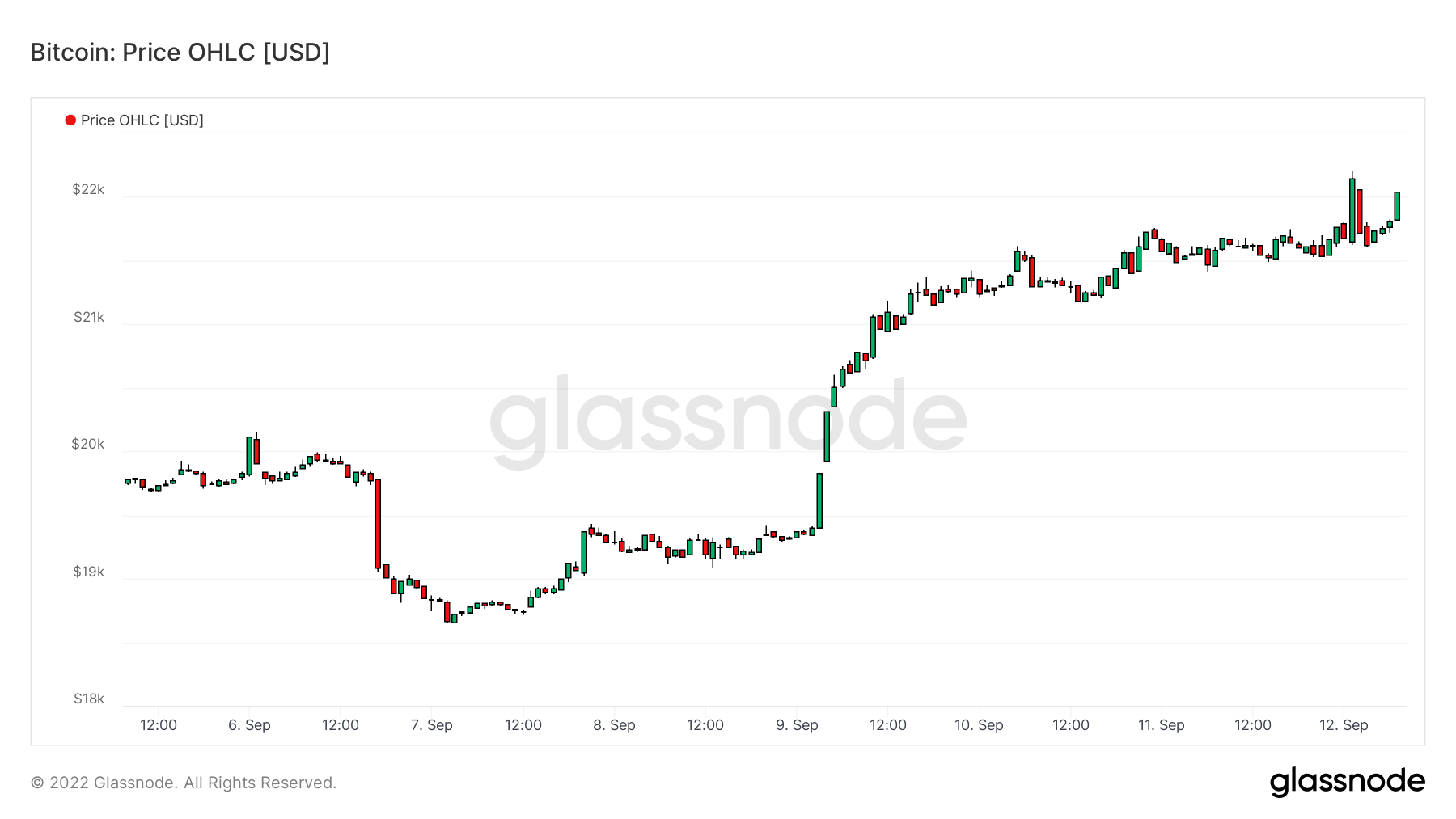

- Bitcoin falt under $20,000 XNUMX for første gang siden begynnelsen av juli

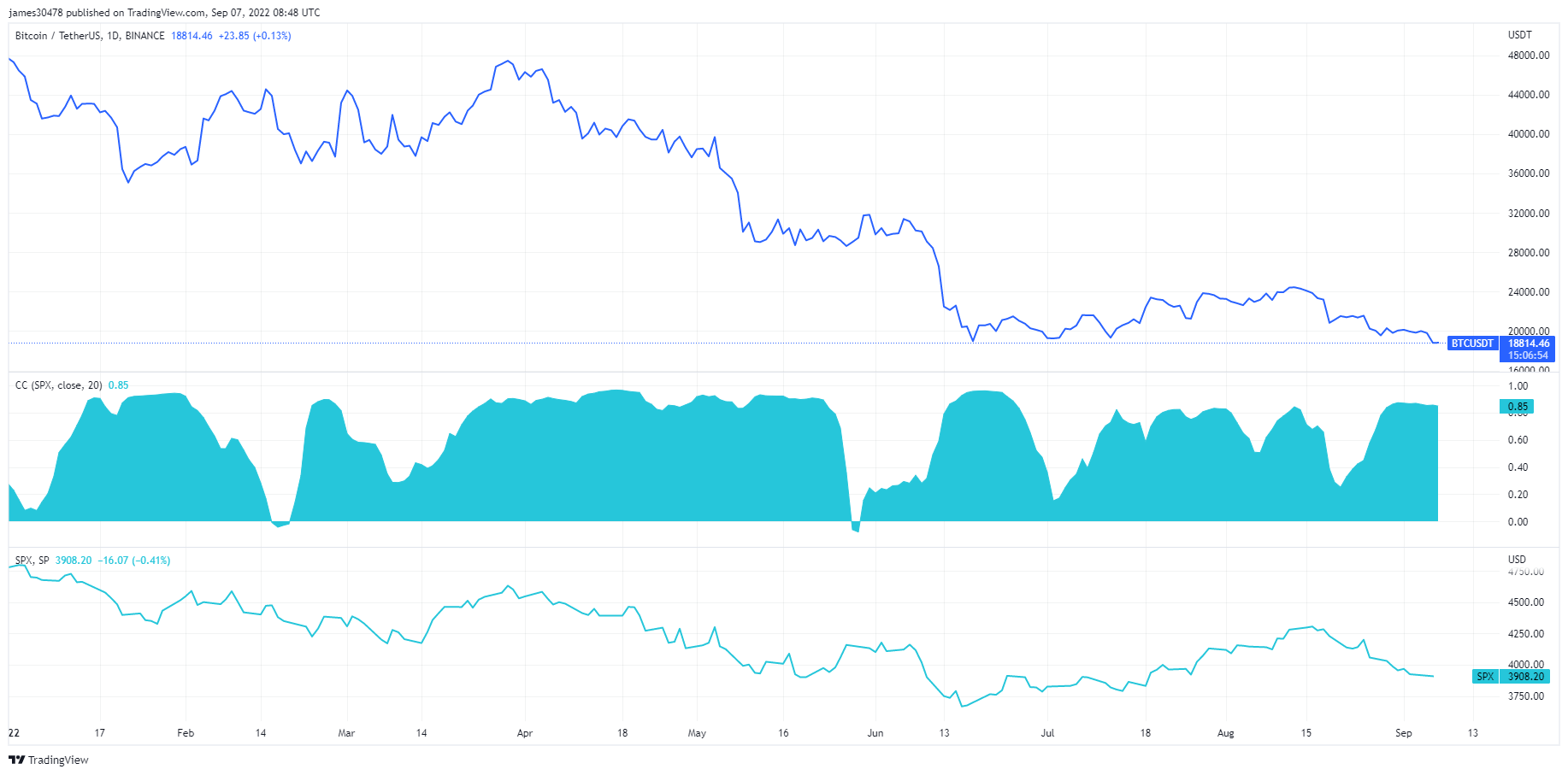

- Bitcoins korrelasjon til S&P 500 er fortsatt sterk

- Russland samarbeider med flere vennlige land om grenseoverskridende oppgjør i stablecoins

Makrooversikt

Økonomi i fare

Liz Truss tok ansvaret som statsminister midt i en potensiell lavkonjunktur fra tosifret inflasjon og rekordøkninger i levekostnadene. Hun står i spissen for en regjering med dårligere økonomi, delvis på grunn av pundet på et 37-års lavt nivå og skyhøye betalinger på indeksregulerte gylter.

Truss har lovet skattekutt og ytterligere stimuleringssjekker - en plan på 130 milliarder pund for å fryse britiske strømregninger og kvele inflasjonen, som mest sannsynlig fører til høyere langsiktig inflasjon.

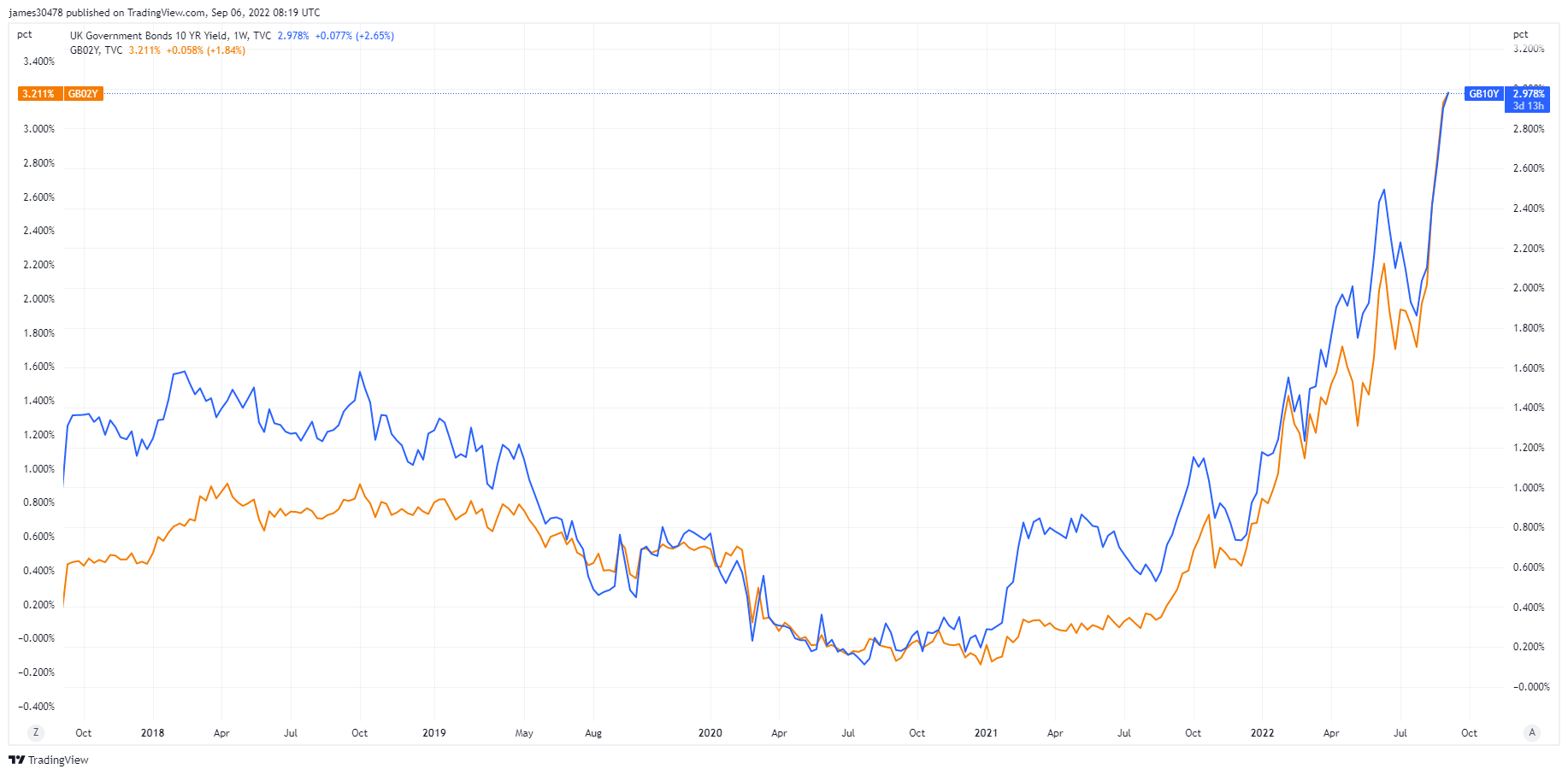

Ettersom gylteavlingene fortsatte å klatre høyere i frontenden, steg 2-års gylte til en 14-års høyde, og 10-års gylte klatret forbi 3% for første gang siden 2014.

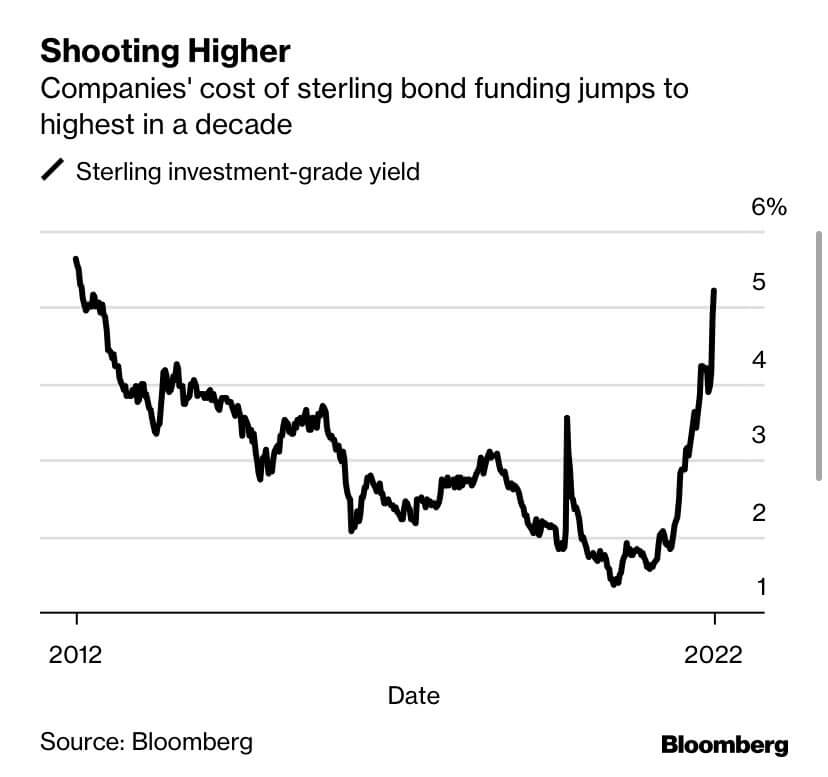

Et tilskudd på 130 milliarder pund for å holde husholdningenes energiregninger under 2,500 pund tilsvarer omtrent 5 % av Storbritannias BNP. Et slikt heftig tilskudd vil sannsynligvis øke energiprisene, øke næringssektorenes kostnader og føre til at bedriftsgjeldsrentene stiger.

Europa sliter videre

Europa fortsetter å halte på å følge ECBs siste renteøkning på 75 bps. Euroen kjemper for å komme over paritet mot amerikanske dollar.

Investortilliten til eurosonen viste liten eller ingen forbedring, ettersom Sentix-undersøkelsen viser en nedgang på nesten 7 poeng til -31.8 - tilsvarende nivåer sett under covid-pandemien og finanskrisen i 2008.

Ledere rundt om i eurosonen diskuterer hjelpepakker; Tyskland forbereder en inflasjonspakke på 65 milliarder dollar, som krever massiv gjeldsinntektering fra ECB for å inneholde spredninger og lette forholdene, noe som fører til mer forringelse.

korrelasjoner

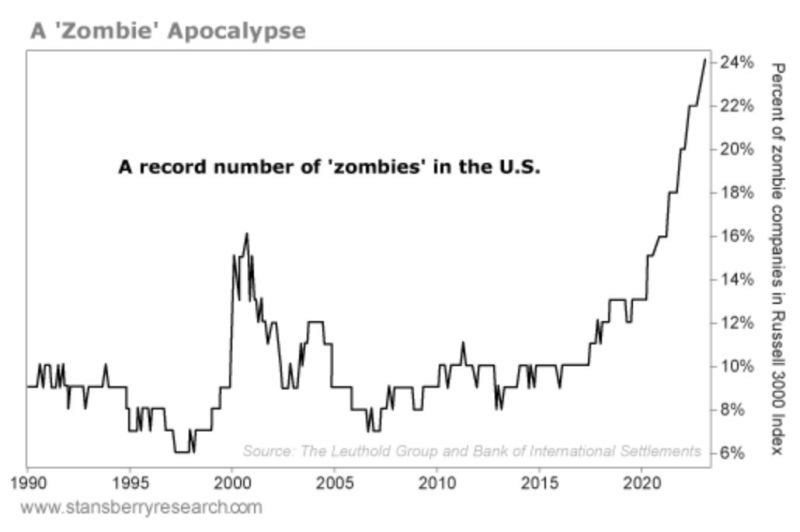

En zombieapokalypse

Nesten 25 % av amerikanske virksomheter er «zombieselskaper». Den forrige rekorden for zombier var 17 %, satt tilbake i 2001. Disse selskapene har overlevd fra nesten null renter og genererer ikke penger for å betale renter på gjelden deres. De er et resultat av kunstig lav avkastning i USA

Det ville være ganske vanskelig for disse selskapene å overleve i et miljø med økende avkastning, noe som ville ende opp med å utløse massearbeidsledighet.

For tiden er arbeidsledigheten 3.7 %. En tosifret arbeidsledighet ble sist sett under lavkonjunkturene forårsaket av boligkrasj og covid i 2008.

I følge Jim Walker, sjeføkonom i Aletheia Capital:

"Hvis markedene bestemte rentene, ville du aldri ha gått til nivåene med nullrenter som sentralbankfolk har presset på som endte påfølgende zombieselskaper."

Aksjer og volatilitetsmåler

Standard and Poor's 500, eller ganske enkelt S&P 500, er en aksjemarkedsindeks som sporer aksjeutviklingen til 500 store selskaper notert på børser i USA. S & P 500 4,067 4% (7D)

Nasdaq Stock Market er en amerikansk børs med base i New York City. Det er rangert som nummer to på listen over børser etter markedsverdi av aksjer som handles, bak New York Stock Exchange. NASDAQ 12,681 4% (7D)

Cboe Volatility Index, eller VIX, er en sanntidsmarkedsindeks som representerer markedets forventninger til volatilitet de neste 30 dagene. Investorer bruker VIX for å måle nivået av risiko, frykt eller stress i markedet når de tar investeringsbeslutninger. VIX 23 -9% (7D)

S&P og Bitcoin bundet i hoften

Fed-høyttalere prøvde å snakke ned aksjemarkedet i løpet av uken som startet 5. september og gjorde ting bare verre ettersom aksjene marsjerte høyere.

FOMC-møtet som er planlagt til slutten av september har for øyeblikket en 86% sannsynlighet for en 75 basispunkters renteøkning.

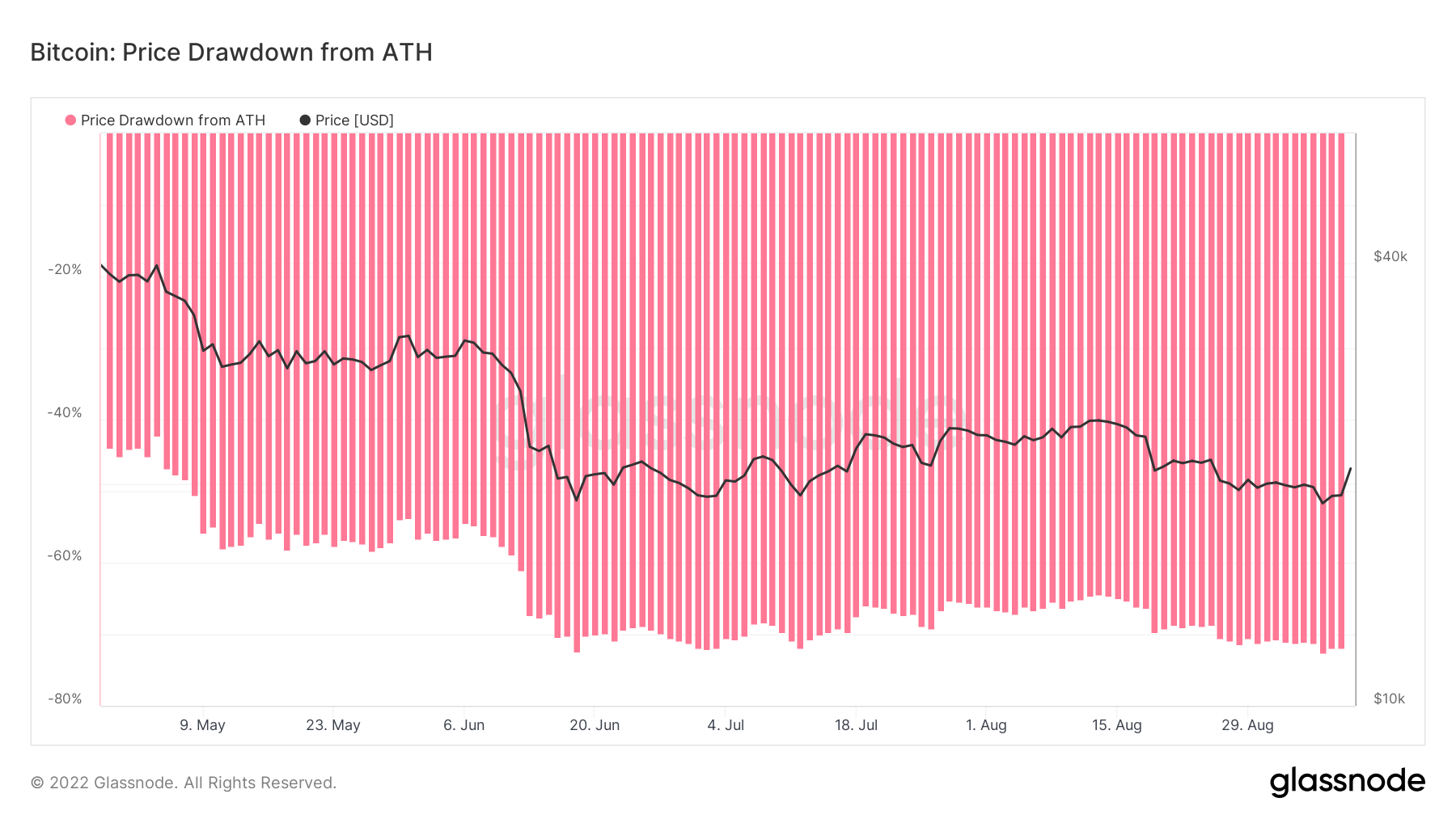

Amerikanske aksjer fortsetter å være tett korrelert med BTC. I det meste av 2022 har Bitcoin og S&P500 vært i en tett korrelasjon med hverandre. Foreløpig er S&P500 19 % lavere enn rekorden sin, men hvis aksjene faller, forventer vi å se nye nedturer for Bitcoin.

Commodities

Etterspørselen etter gull bestemmes av mengden gull i sentralbankens reserver, verdien av den amerikanske dollaren og ønsket om å holde gull som en sikring mot inflasjon og valutadevaluering, alt bidrar til å drive prisen på det edle metallet. Gullpris $1,724 1.0% (7D)

I likhet med de fleste råvarer bestemmes sølvprisen av spekulasjoner og tilbud og etterspørsel. Det er også påvirket av markedsforhold (store handelsmenn eller investorer og shortsalg), industriell, kommersiell og forbrukeretterspørsel, sikring mot finansiell stress og gullpriser. Sølvpris $19 5.8% (7D)

Oljeprisen, eller oljeprisen, refererer vanligvis til spotprisen på et fat (159 liter) benchmark-råolje. Råoljepris $87 -1.5% (7D)

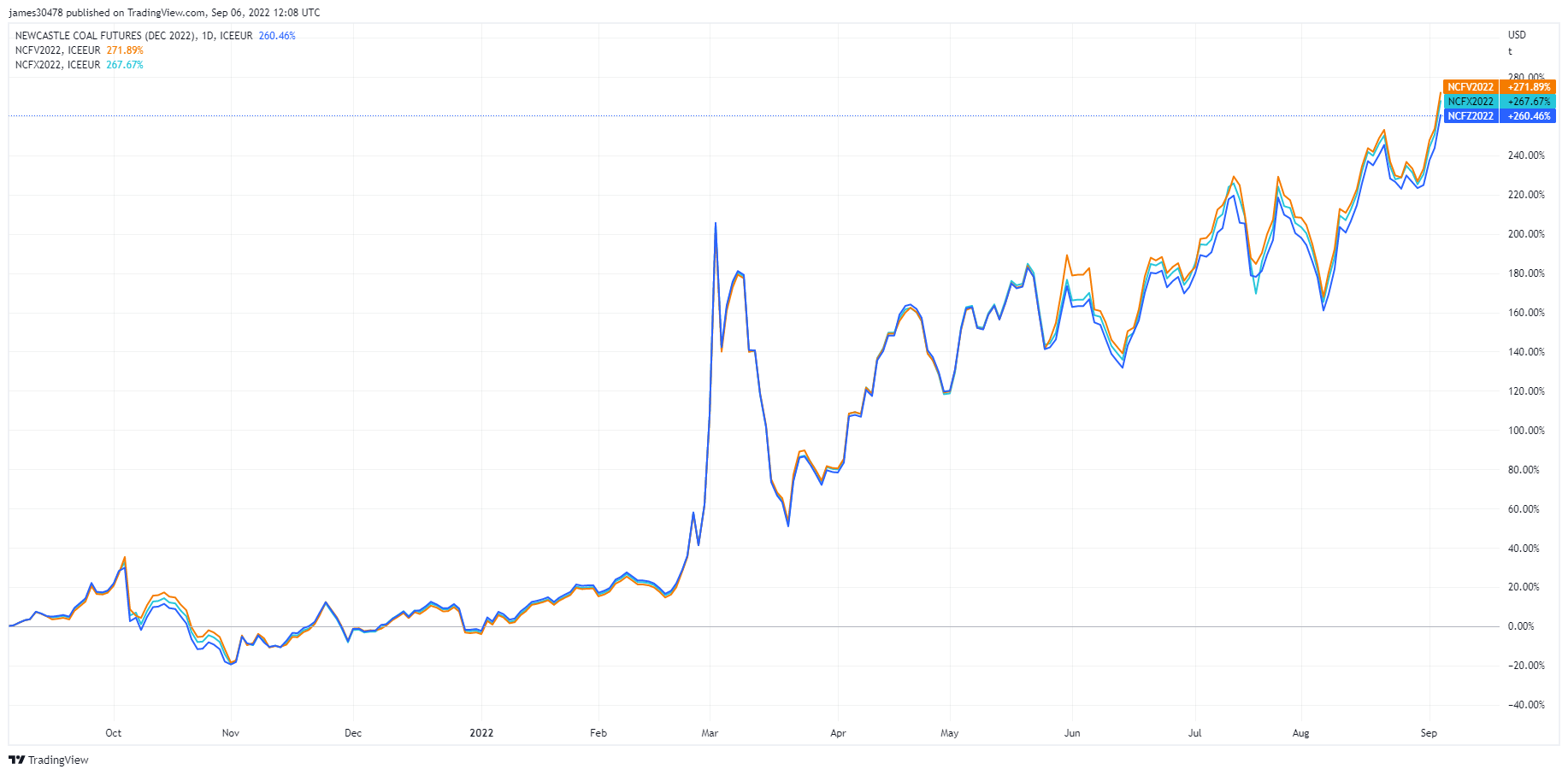

Gå over ESG, etterspørselen etter kull er skyhøy

Asia Coal Futures. (Kilde: TradingView) Forrige uke observerte vi energiterminmarkedet, denne uken er det kullfutures. Prisen på kull i Asia (spot Newcastle benchmark) steg til et rekordhøyt nivå på 440 dollar per metrisk tonn. Grafen viser fremtidig pris for oktober, november og desember 2022. Kullprisene i Asia stiger til rekord når den globale jakten på drivstoff eskalerer. Verktøy ser til kull for å erstatte flytende naturgass som har blitt for dyrt å få tak i.

Fakta

- Spot fysisk kull lastet ved Australias Newcastle-havn ble priset til $436.71/tonn, en rekord. Det er nesten tredoblet prisen denne gangen i fjor.

- Newcastle futures for oktober steg 5 % til $463.75/tonn mandag, den høyeste prisen i data som strekker seg tilbake til januar 2016

Hvor mye har energiprisene økt det siste året:

- Europeiske naturgassfutures: + 335%

- Asiatisk LNG-sted: + 255%

- Europeiske kullfutures: + 180%

- Asiatisk kullsted: + 157%

Priser og valuta

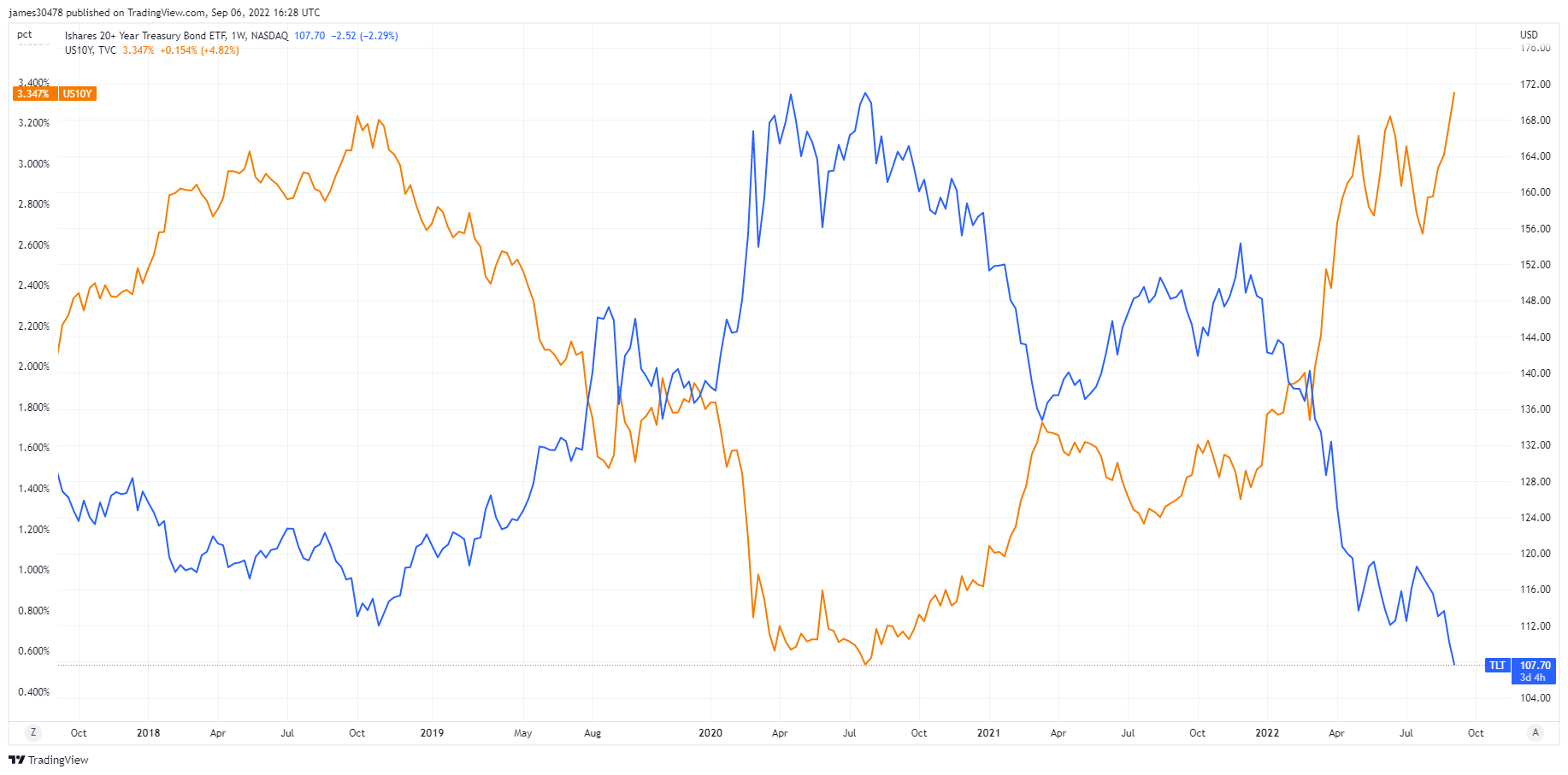

Den 10-årige statsobligasjonen er en gjeldsforpliktelse utstedt av USAs regjering med en løpetid på 10 år ved første utstedelse. En 10-årig statsobligasjon betaler renter med en fast rente en gang hver sjette måned og betaler pålydende til eieren ved forfall. 10-årig statsavkastning 3.3% 3% (7D)

Den amerikanske dollarindeksen er et mål på verdien av den amerikanske dollaren i forhold til en kurv av utenlandsk valuta. DXY 107.8 -1.65% (7D)

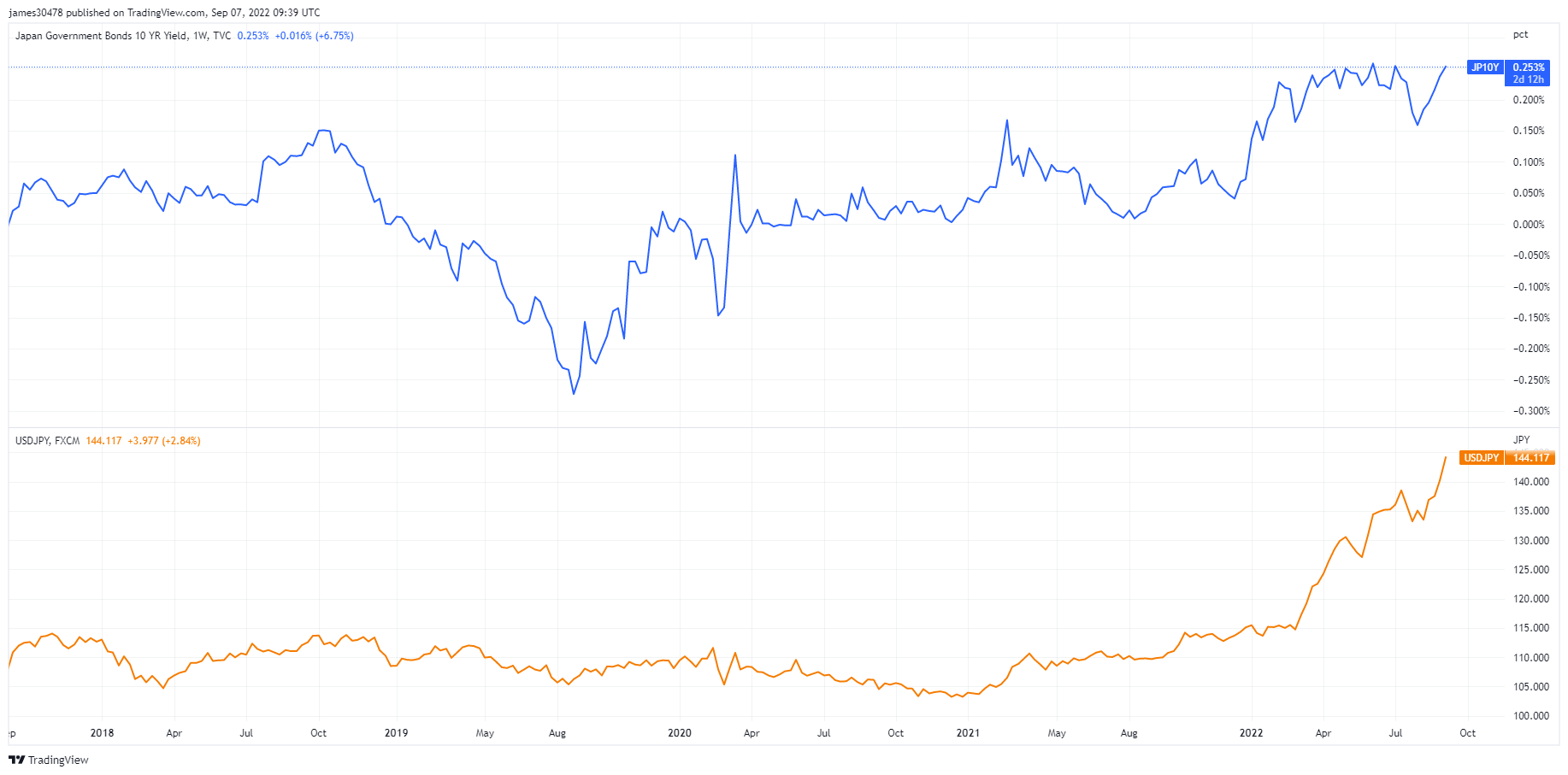

USDJPY-diagram i fokus

USD/JPY-diagrammet fortsetter å nå topper i flere tiår, for tiden på 142 og stigende. Bank of Japan (BOJ) har for tiden 230 % gjeld i forhold til BNP og et underskudd på 9 %, og hammerslaget er at BOJ eier 50 % av statsgjelden.

Japan er verdens største utenlandske innehaver av amerikanske statsobligasjoner (1.2 billioner dollar); med en svekkelse av yenen har Japan et ytterligere insentiv til å selge amerikanske statsobligasjoner for å forsvare yenen, og disse salgene er gjort for å betale for energi. Yieldkurvens kontroll av BOJ, som ikke lar den 10-årige statskassen gi mer enn 0.25 % (25bps), forårsaker ytterligere press på yenen.

Per 7. september gikk 10-årsrenten over 0.25 %, og BOJ er tvunget til å kjøpe obligasjoner med nytrykte yen for å betale for forsyninger. Investorer vil måtte selge obligasjoner for å unngå å bli betalt tilbake i fallende yen, alt mens avkastningen fortsetter å øke ytterligere ettersom obligasjoner selges ut.

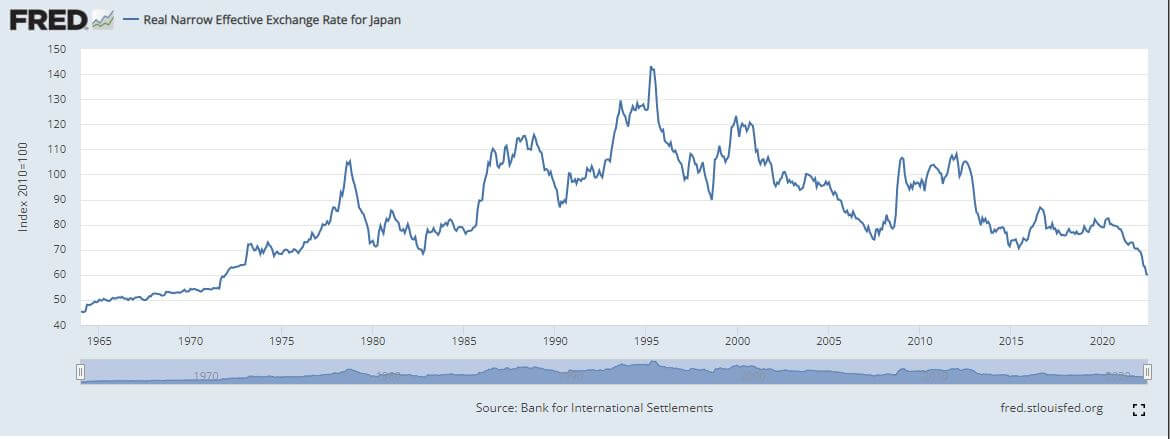

Nedgangen i yenen vil ha ringvirkninger i hele den globale økonomien, ettersom Japan er den fjerde største eksportøren i verden. Den virkelige smale effektive valutakursen for Japan er på nivåer som ikke er sett siden 1973. Det tar tid før slike bevegelser vises i aktivaprisingen.

Hva er effekten, og påvirker det Bitcoin?

September er den første måneden med fullskala kvantitativ innstramming fra Fed, noe som betyr lavere etterspørsel etter amerikanske statsobligasjoner, samtidig som Japan og Asia FX er nede. Lavere etterspørsel etter UST-er vil tilsvare høyere amerikanske obligasjonsrenter og risiko for at eiendeler lider.

På grunn av stigende obligasjonsrenter kan dette potensielt tvinge Fed til å vurdere rentekurvekontroll. En annen måte er imidlertid at Fed kjøper japanske statsobligasjoner for å ta presset fra BOJ.

Obligasjonsokser fanget, gjeldsspiralen akselererer

I følge Investopedia er TLT en ETF av høy kvalitet, takket være lavt kostnadsforhold og likviditet. Imidlertid har obligasjoner blitt slaktet under denne globale deleveraging-hendelsen som skjer. Ettersom Fed fortsetter å øke QT og den 10-årige statskassen skyver opp mot 4%+. Dette tilsvarer en erstatningskostnad for gjeldstjenester på 1.2 billioner dollar – 3 ganger den nåværende årlige rentekostnaden. Derfor opererer USA med et underskudd ettersom den føderale gjelden til BNP er på 137%.

Fed har to alternativer, pivot og lavere renter og gjenoppta kvantitative lettelser – å sparke boksen ned den velkjente veien – eller fortsette å la inflasjonen varmere enn 2 %, øke BNP og tjene penger på gjelden.

Tidsrammen er ukjent hvor lenge dette kan vare, men politikere og regjeringer har vanligvis valgt å sparke boksen nedover veien.

Bitcoin-oversikt

Prisen på Bitcoin (BTC) i USD. Bitcoin Price $22,040 10.60% (7D)

Målingen av Bitcoins totale markedsverdi mot den større markedsverdien for kryptovaluta. Bitcoin dominans 39.29% 1.28% (7D)

Fra 5. september og utover har Bitcoin handlet under den realiserte prisen som er $21,500 XNUMX

Russland samarbeider med flere vennlige land om grenseoverskridende oppgjør i stablecoins

Beijing-baserte gruvebasseng Poolin har suspendert uttak fra lommeboken sin med henvisning til likviditetsproblemer. For tiden er 10 % av Bitcoin hash rate peker til Poolin gruvebasseng.

Den 8. september ble klima- og energiimplikasjonene av kryptoaktiva i USA frigitt av det hvite hus

Bitcoin stengte 6. september til $18,849 72.6 ned 2022 % nedgang fra det høyeste nivået noensinne og den laveste avslutningen på en dag i XNUMX

Adresser

Samling av kjerneadresseberegninger for nettverket.

Antall unike adresser som var aktive i nettverket enten som avsender eller mottaker. Bare adresser som var aktive i vellykkede transaksjoner telles. Aktive adresser 934,803 0.64% (7D)

Antall unike adresser som dukket opp for første gang i en transaksjon av den opprinnelige mynten i nettverket. Nye adresser 2,868,464 3.28% (7D)

Antall unike adresser som inneholder 1 BTC eller mindre. Adresser med ≥ 1 BTC 901,681 0.18% (7D)

Antall unike adresser som inneholder minst 1k BTC. Adresser med saldo ≤ 1k BTC 2,140 -0.28% (7D)

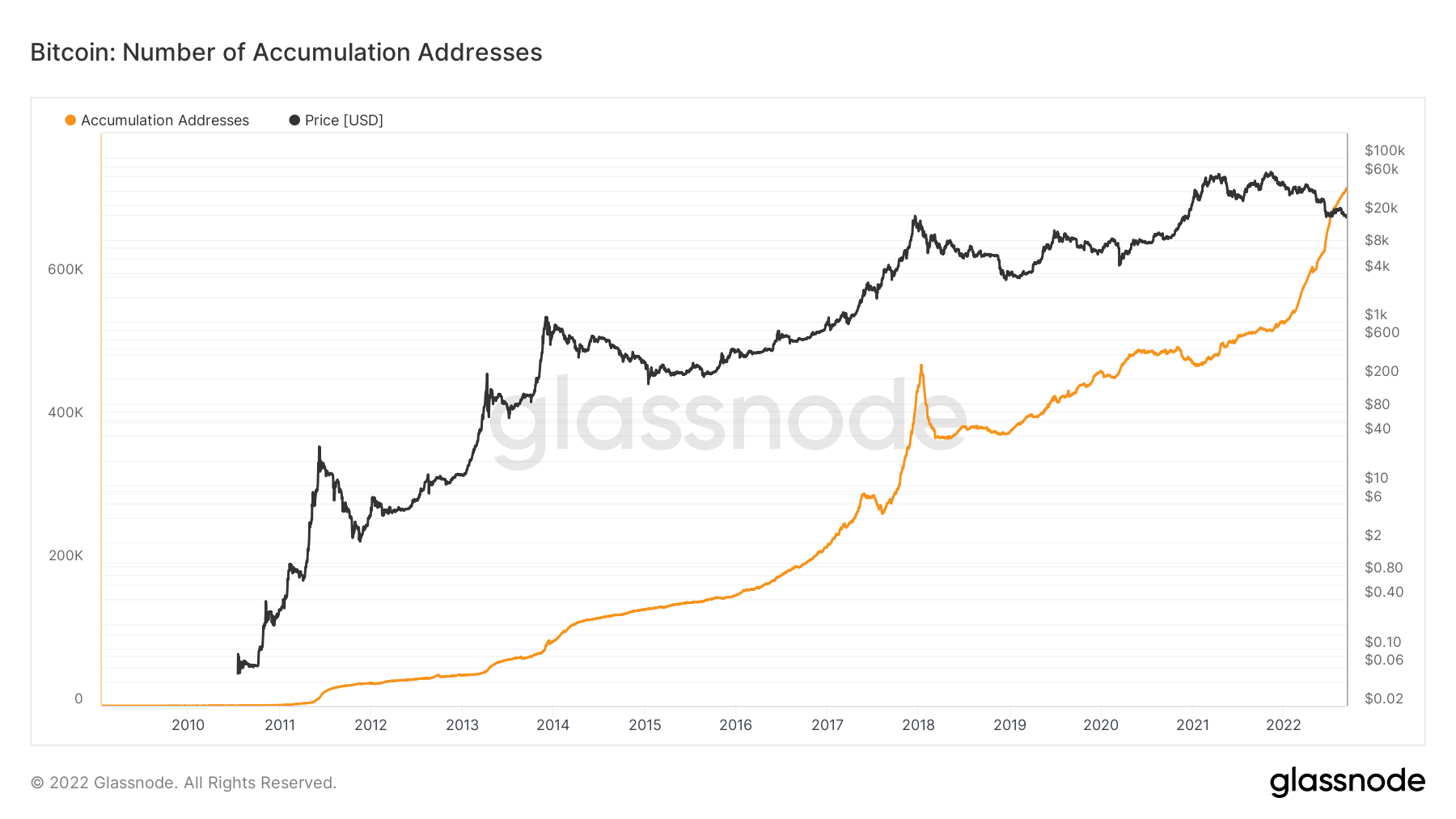

Akkumuleringsadresser fortsetter sin vertikale bane

Antall unike akkumuleringsadresser fortsetter å nå alle tiders høyder. Akkumuleringsadresser er adresser med minst 2 innkommende ikke-støvoverføringer og aldri brukte midler. Utvekslingsadresser og adresser mottatt fra Coinbase-transaksjoner (gruvearbeideradresser) blir forkastet. For å gjøre rede for tapte mynter, utelates også adresser som sist var aktive for mer enn 7 år siden.

Under okseløpet i 2017 gikk akkumuleringsadresser parabolsk, med en økning på over 200,000 2022 adresser. En lignende trend skjer imidlertid for 200,000, med en økning på XNUMX XNUMX adresser. Men prisen har gått tilbake siden starten av året. Adresser fortsetter å akkumulere BTC gjennom alvorlig makrousikkerhet og mye negativ prishandling, men det er oppmuntrende å se at mange forskjellige kohorter akkumuleres om enn på forskjellige nivåer. I år har mye salg hovedsakelig skjedd fra likvidasjoner og kapitulasjon fra kortsiktige eiere, noe som vil bli forklart senere i nyhetsbrevet.

enheter

Entitetsjusterte beregninger bruker proprietære klyngealgoritmer for å gi et mer presist estimat av det faktiske antallet brukere i nettverket og måle deres aktivitet.

Antall unike enheter som var aktive enten som avsender eller mottaker. Entiteter er definert som en klynge av adresser som kontrolleres av samme nettverksenhet og estimeres gjennom avansert heuristikk og Glassnodes proprietære klyngealgoritmer. Aktive enheter 253,203 5.23% (7D)

Antallet BTC i Purpose Bitcoin ETF. Formål ETF Holdings 23,679 -0.37% (7D)

Antall unike enheter som har minst 1k BTC. Antall hvaler 1,700 -0.64% (7D)

Den totale mengden BTC som holdes på OTC-deskadresser. OTC Desk Holdings 4,119 BTC 8.80% (7D)

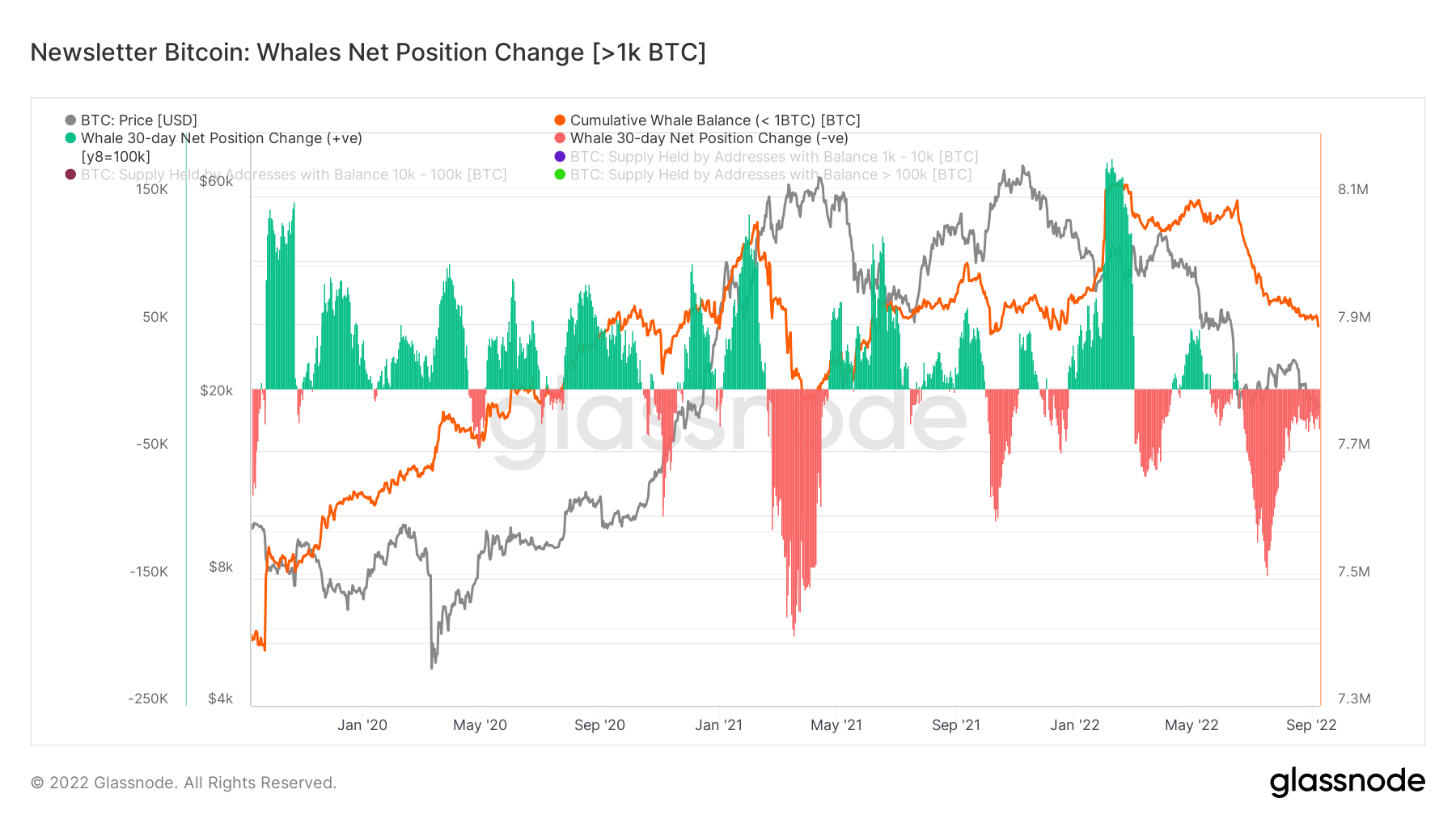

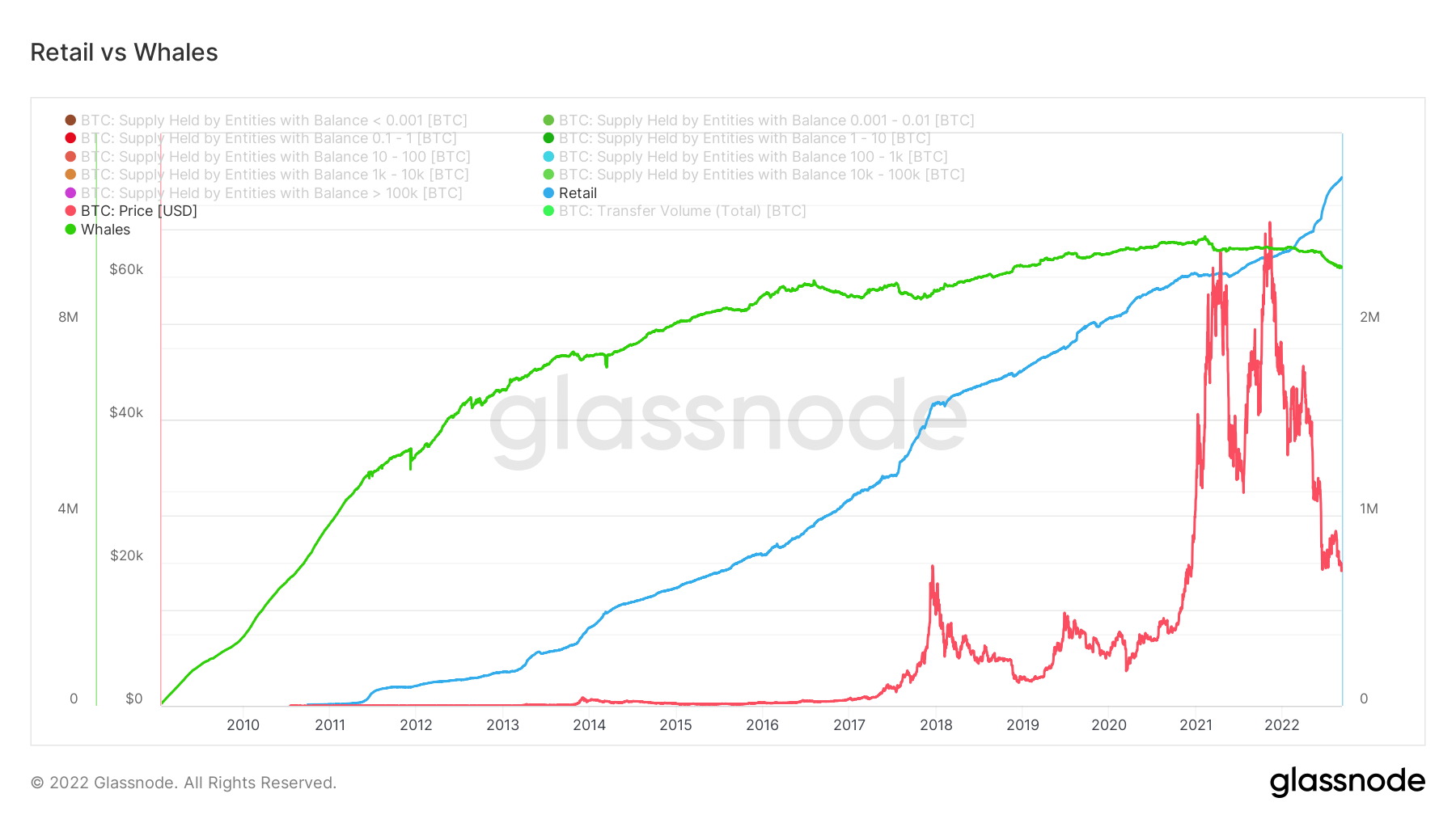

Hvaler fortsetter å selge, mens detaljhandelen akkumuleres

Hvaler er definert av glassnode som en enhet som har 1,000 BTC eller mer. Grafen nedenfor viser nettoposisjonsendringen til hvaler - når hvaler kjøper og selger. Du kan se når hvaler solgte (røde) i mai 2021 og mai 2022, falt prisen betydelig. Motsatt, når hvaler kjøper BTC, har det også et betydelig forhold til prisstigning. Imidlertid har store deler av 2022 sett hvaler spredt seg tungt, spesielt etter Terra Luna-kollapsen.

Ettersom hvaler fortsetter å selge sine BTC-beholdninger, er detaljhandel en av hovedenhetene som fortsetter å akkumulere. Detaljhandel har nesten 3 millioner BTC sammenlignet med hvalers 9 millioner BTC. Imidlertid kan vi se en klar trend med eksponentiell vekst av detaljhandelsbeholdninger, noe som er et netto positivt for adopsjonen og distribusjonen av BTC, da det er konsentrert på færre hender, noe som er en av mange kritikk av Bitcoin.

Derivater

Et derivat er en kontrakt mellom to parter som henter sin verdi/pris fra en underliggende eiendel. De vanligste typene derivater er futures, opsjoner og swapper. Det er et finansielt instrument som henter sin verdi/pris fra de underliggende eiendelene.

Den totale mengden midler (USD Value) tildelt i åpne futureskontrakter. Futures åpen interesse $ 12.56B 9.36% (7D)

Det totale volumet (USD Value) handlet i futureskontrakter de siste 24 timene. Futures Volum $ 21.8B $23.49 (7D)

Summen av likvidert volum (USD Value) fra korte posisjoner i futureskontrakter. Totalt lange likvidasjoner $ 129.34M $ 65.39M (7D)

Summen av likvidert volum (USD Value) fra lange posisjoner i futureskontrakter. Totalt korte likvidasjoner $ 112.77M $ 75.77M (7D)

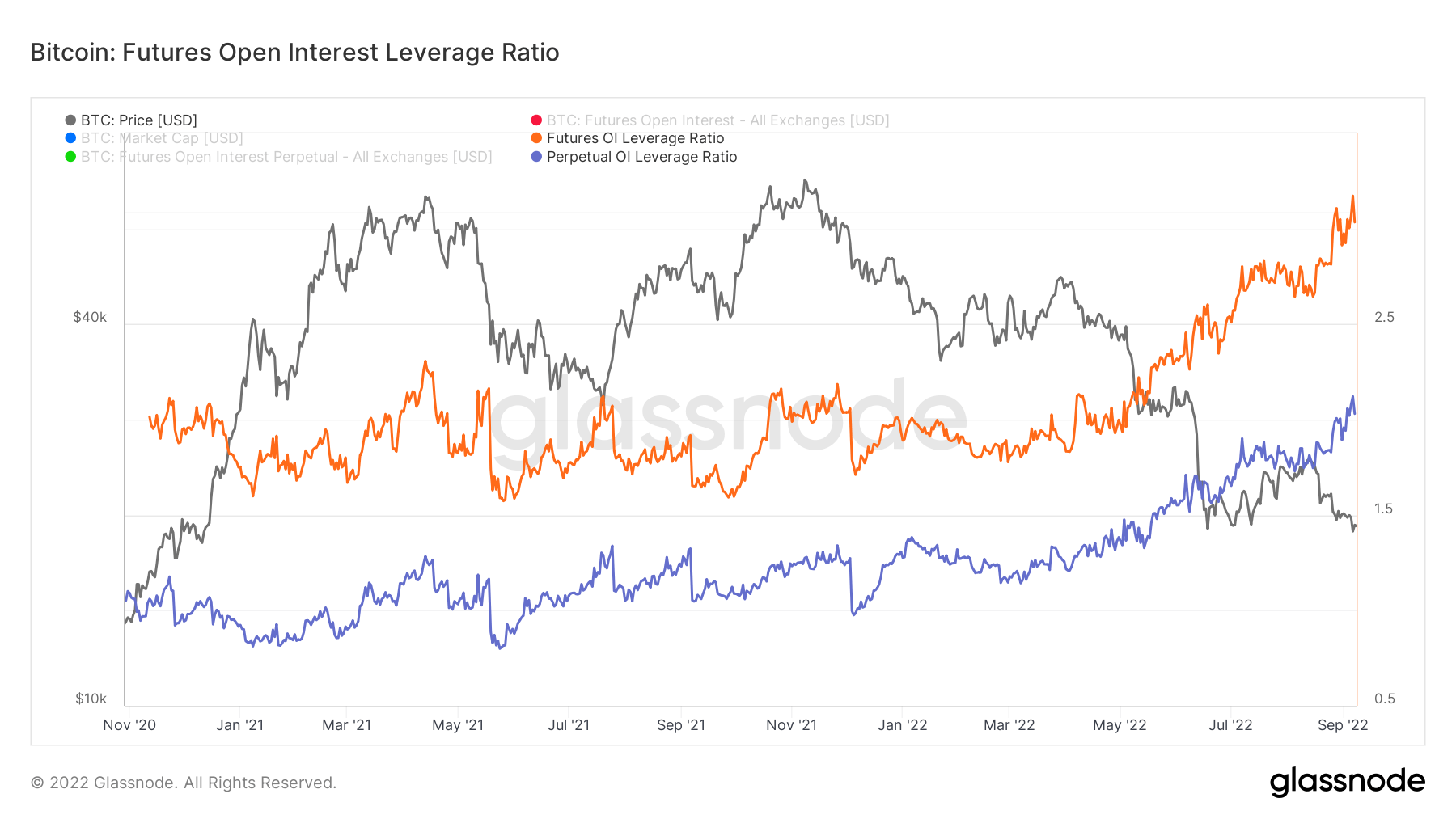

All-time high for futures og evig åpen interesse – spenn for volatilitet

Futures Open Interest Leverage Ratio beregnes ved å dele den åpne markedsverdien på eiendelens markedsverdi (presentert som %). Dette gir et estimat på graden av belåning som eksisterer i forhold til markedsstørrelsen som en målestokk for om derivatmarkeder er en kilde til risiko for nedbelåning.

- Høye verdier indikerer at futuresmarkedets åpne interesse er stor i forhold til markedsstørrelsen. Dette øker risikoen for en kort/lang klem, deleveraging-hendelse eller likvidasjonskaskade.

- Lave verdier indikerer at futuresmarkedets åpne interesse er liten i forhold til markedsstørrelsen. Dette er generelt sammenfallende med lavere risiko for derivatledet tvangskjøp/salg og volatilitet.

- Nedgiring av hendelser som korte/lange klemmer eller avviklingskaskader kan identifiseres ved raske fall i OI i forhold til markedsverdi og vertikale fall i metrikken.

For øyeblikket er både futures og evigvarende OI på alle tiders høyder, noe som øker sjansene for et mer volatilt marked, slik vi har sett de siste ukene av en økende mengde likvidasjoner og nedbringende begivenheter.

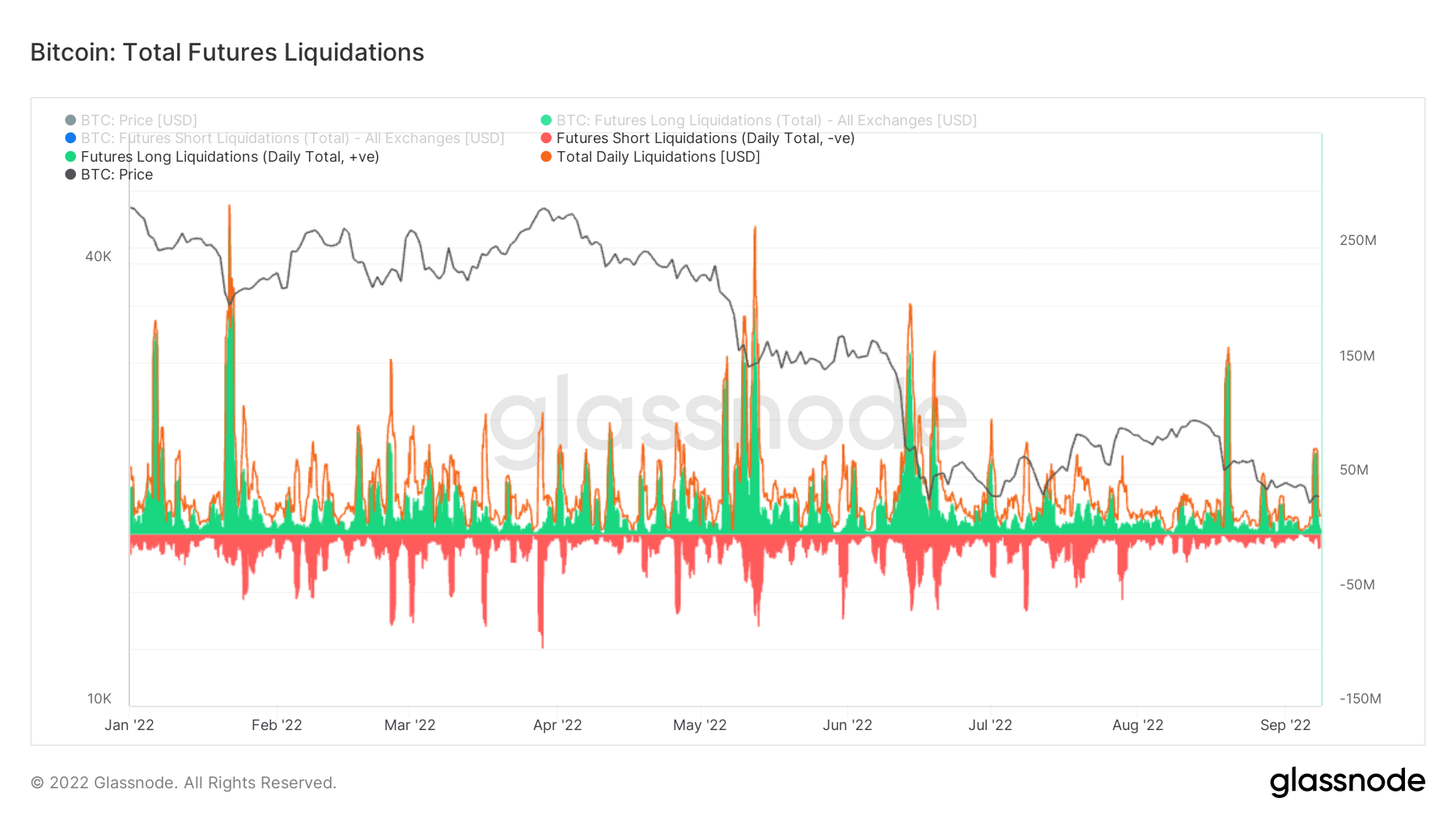

Over 300 millioner dollar med longs likvidert

Ettersom innflytelsen øker i økosystemet, øker også sannsynligheten for avvikling. Dette støttes av metriske Total Futures Liquidations, som har sett en betydelig mengde likvidasjoner de siste ukene, den 7. september så vi rundt $70 millioner med longs likvidert, pluss $145 millioner longs likvidert 19. august. To av de fleste longs ble likvidert i år da investorer prøvde å kjøpe bjørnemarkedsrallyet.

Miners

Oversikt over essensielle gruveberegninger knyttet til hashingkraft, inntekter og blokkproduksjon.

Gjennomsnittlig estimert antall hashes per sekund produsert av gruvearbeiderne i nettverket. Hash rate 282 TH / s 8.05% (7D)

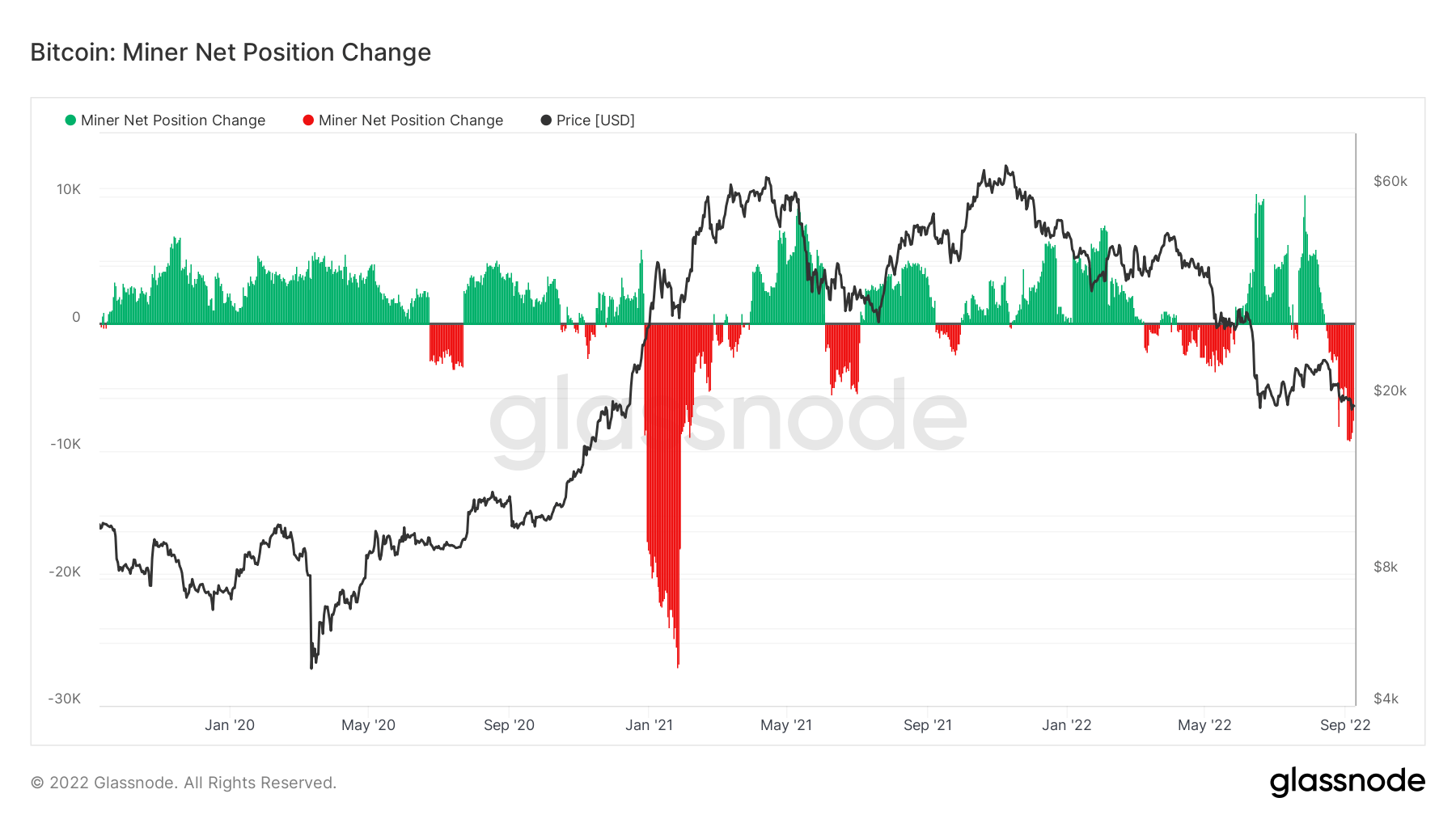

Den totale forsyningen holdt i gruvearbeideradresser. Miner Balanse 1,834,866 BTC 0.05% (7D)

Den totale mengden mynter som er overført fra gruvearbeidere for å bytte lommebøker. Kun direkte overføringer regnes med. Miner nettoposisjonsendring -51,751 BTC -4,170 BTC (7D)

Gruvearbeiderkapitulasjonen er ikke over

På grunn av økende produksjonskostnader og en gruvevanskelighet på 1 % av sin all-time high, er vi vitne til at inntektene faller for gruvearbeidere som vil se at ulønnsomme gruvearbeidere slår seg av fra nettverket. Hash-bånd-metrikken signaliserer for øyeblikket at gruvekapitulasjonen er over, men Cryptoslate tror ikke på dette for øyeblikket.

Med dette omfattende økonomiske presset på gruvearbeidere har utstrømningen nådd toppene på nesten 10,000 2018 BTC, som er sammenlignbar med bjørnemarkedet i 19/2021, men ikke så betydelig som salget tidlig i 15,000. Saldoen i gruvearbeiderlommebøker fortsetter å selge seg fra toppen (rundt XNUMX XNUMX BTC), men når CryptoSlate ser en meningsfull reversering i gruvearbeideratferden, kan vi bli mer bullish når en BTC-bunn dannes.

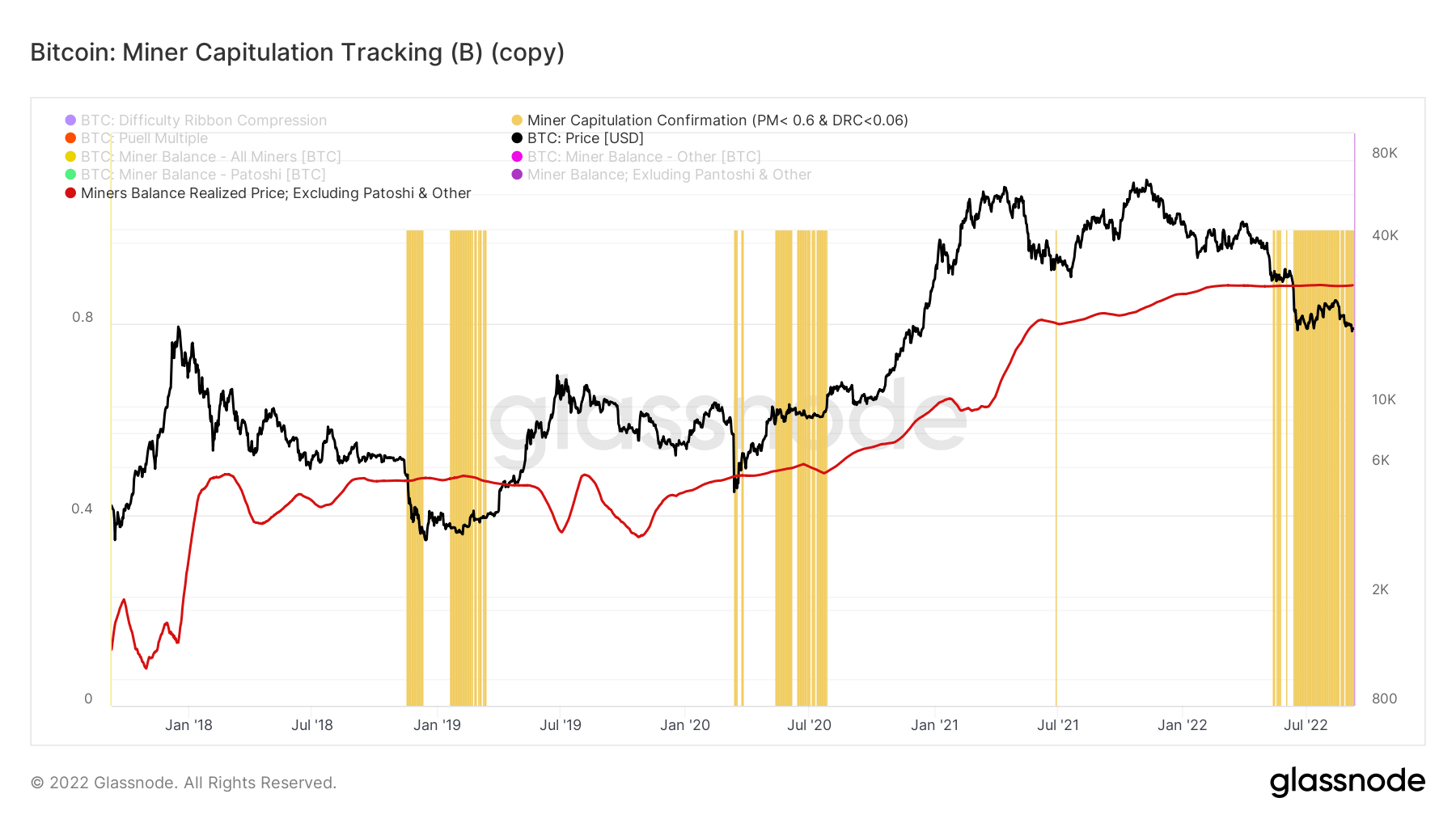

For å bekrefte at kapitulasjonen fra gruvearbeiderne ikke er over. Verktøyet for sporing av gruvearbeiderkapitulasjon vurderer sannsynligheten for en kapitulasjon i gruvearbeidere, mens det søker en sammenløp mellom en Pull Multiple < 0.6 og vanskelighetsgrad båndkomprimering <0.06. i tillegg til å ta den realiserte prisen for gruvearbeidere (ekskludert patoshi-mynter) som fungerer som en måler for kostnadsgrunnlaget for utvunnet balanse, er for tiden på $ 27,775.

Der CryptoSlate har uthevet soner i gult viser kapitulasjon hvor Bitcoin har handlet under den realiserte prisen for gruvearbeidere. Som du kan se i store deler av andre halvdel av 2022, har vi handlet under den realiserte prisen, dette sporingsverktøyet bekreftet også kapitulasjon i løpet av 2014-15, 2018-2019 og bjørnemarkedet i 2020.

Aktivitet på kjeden

Innsamling av kjedemålinger relatert til sentralisert utvekslingsaktivitet.

Den totale mengden mynter som holdes på vekslingsadresser. Byttesaldo 2,371,982 BTC 27,173 BTC (7D)

30-dagers endring av forsyningen som holdes i utvekslingslommebøker. Bytt nettoposisjonsendring -117,735 BTC 262,089 BTC (30D)

Den totale mengden mynter som er overført fra utvekslingsadresser. Utvekslingsvolum 247,259 BTC 12 BTC (7D)

Den totale mengden mynter som er overført til utvekslingsadresser. Utvekslingstilløpsvolum 257,063 BTC 5 BTC (7D)

Antall transaksjoner betyr et bjørnemarked

Antall transaksjoner gir ytterligere innsikt i etterspørselen etter nettverksutnyttelse og blokkplass. Begrenset tilgjengelig blokkplass begrenser transaksjonskapasiteten, og gebyrer brukes til å generere en transaksjon. Lave avgifter, ingen tydelige tegn på trafikkbelastning.

Under okseløpene i 2017 og 2021 er det tydelig å se en massiv økning i antall transaksjoner, som overstiger 300,000 2018. Etter hvert som oksemarkedssyklusene slutter og bjørnemarkedene begynner, begynner imidlertid transaksjoner å falle utenfor en klippe som er merkbar i 2021 og fra midten av 2021. Etter noen måneder med bedring i XNUMX, har etterspørselen stagnert de siste tolv månedene, noe som indikerer at dette er et HODLers miljø. Denne etasjen blir den nye normalen frem til neste oksemarked gjenopptas.

Geografisk sammenbrudd

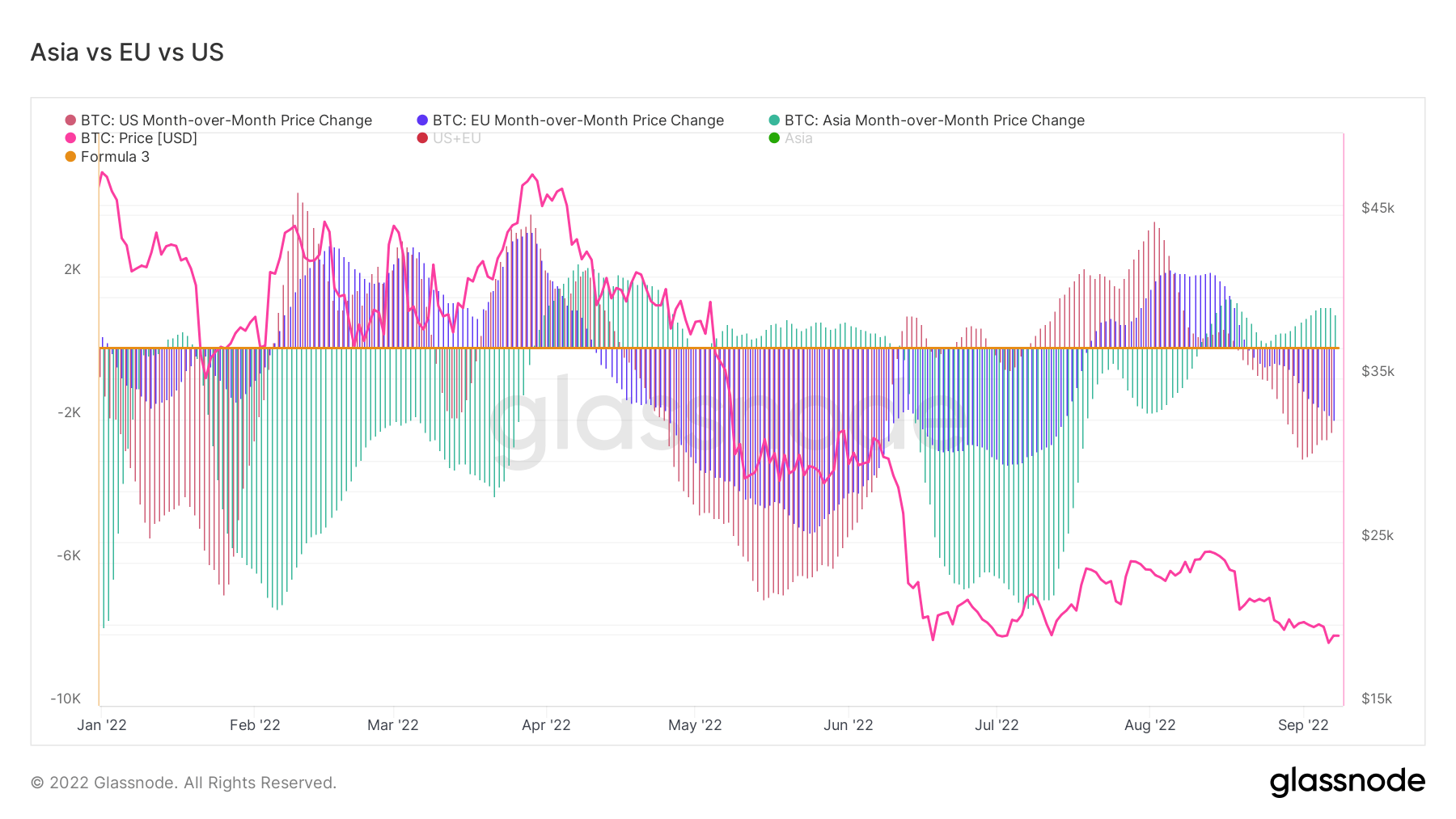

Regionale priser er konstruert i en to-trinns prosess: For det første tildeles prisbevegelser til regioner basert på arbeidstid i USA, Europa og Asia. Regionale priser bestemmes deretter ved å beregne den kumulative summen av prisendringene over tid for hver region.

Denne beregningen viser 30-dagers endring i den regionale prisen satt i Asias arbeidstid, dvs. mellom 8 og 8 Kina standardtid (00:00-12:00 UTC). Asia 4,762 BTC -3,260 BTC (7D)

Denne beregningen viser 30-dagers endring i den regionale prisen satt i EU-arbeidstiden, dvs. mellom 8 og 8 sentraleuropeisk tid (07-00 UTC), henholdsvis sentraleuropeisk sommertid (19-00) UTC). Europa -15,070 BTC -3,617 BTC (7D)

Denne beregningen viser 30-dagers endring i den regionale prisen satt i amerikansk arbeidstid, dvs. mellom 8:8 og 13:00 Eastern Time (01:00-12:00 UTC), henholdsvis Eastern Daylight Time (0:00-XNUMX:XNUMX UTC) . USA -12,827 BTC 6,027 BTC (7D)

Asia utvider bullishness

Asiatiske investorer, som anses som «smarte penger», har fortsatt å samle seg siden begynnelsen av september. I mellomtiden fortsetter frykten å vokse i USA og EU.

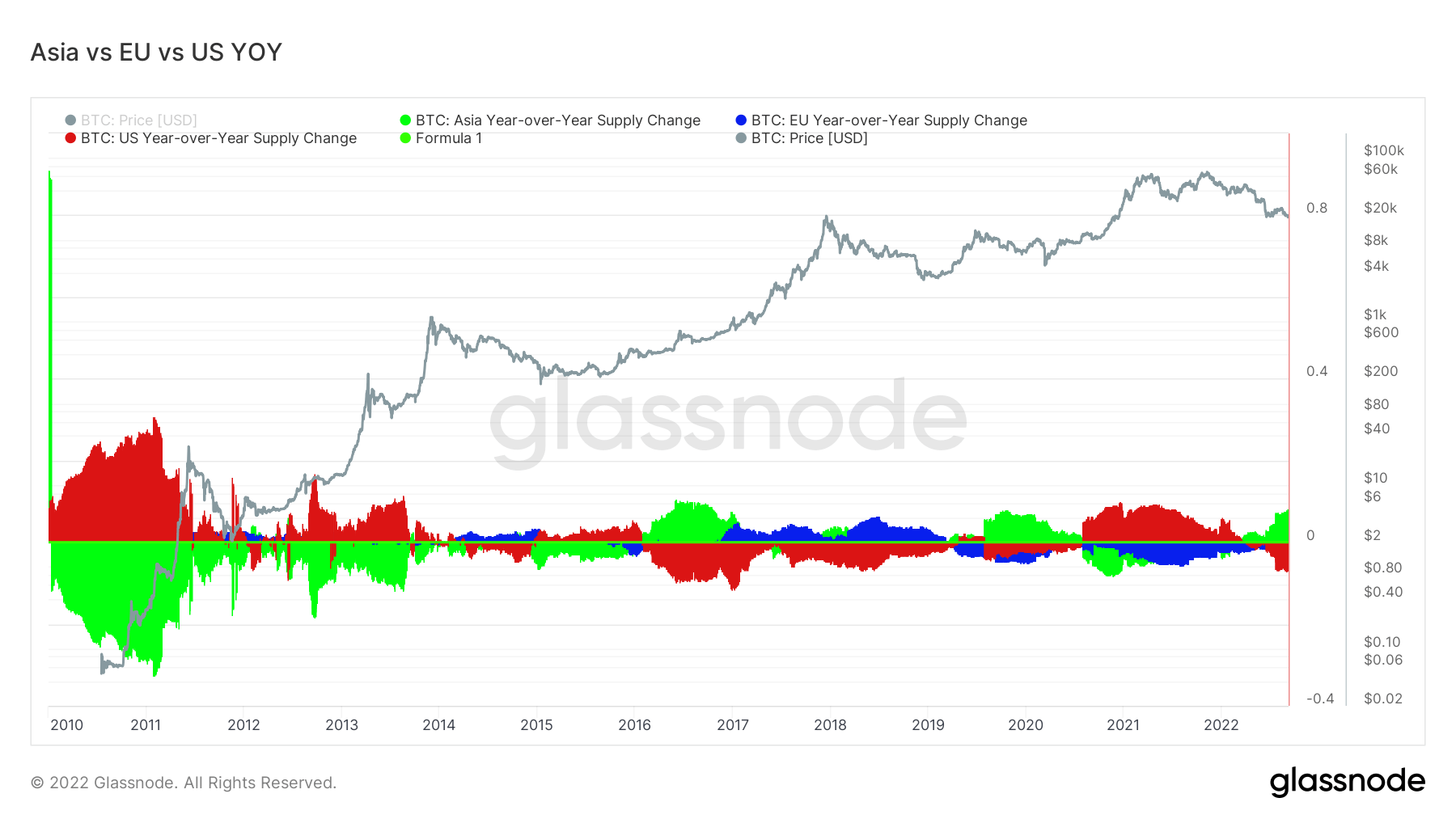

År-over-år tilbudet fortsetter å utvide seg med Asia, og deres bullishness er for tiden i tråd med bjørnemarkedene for 2016-17 og 2020. Asia plukker opp billige BTC under makrousikkerhet.

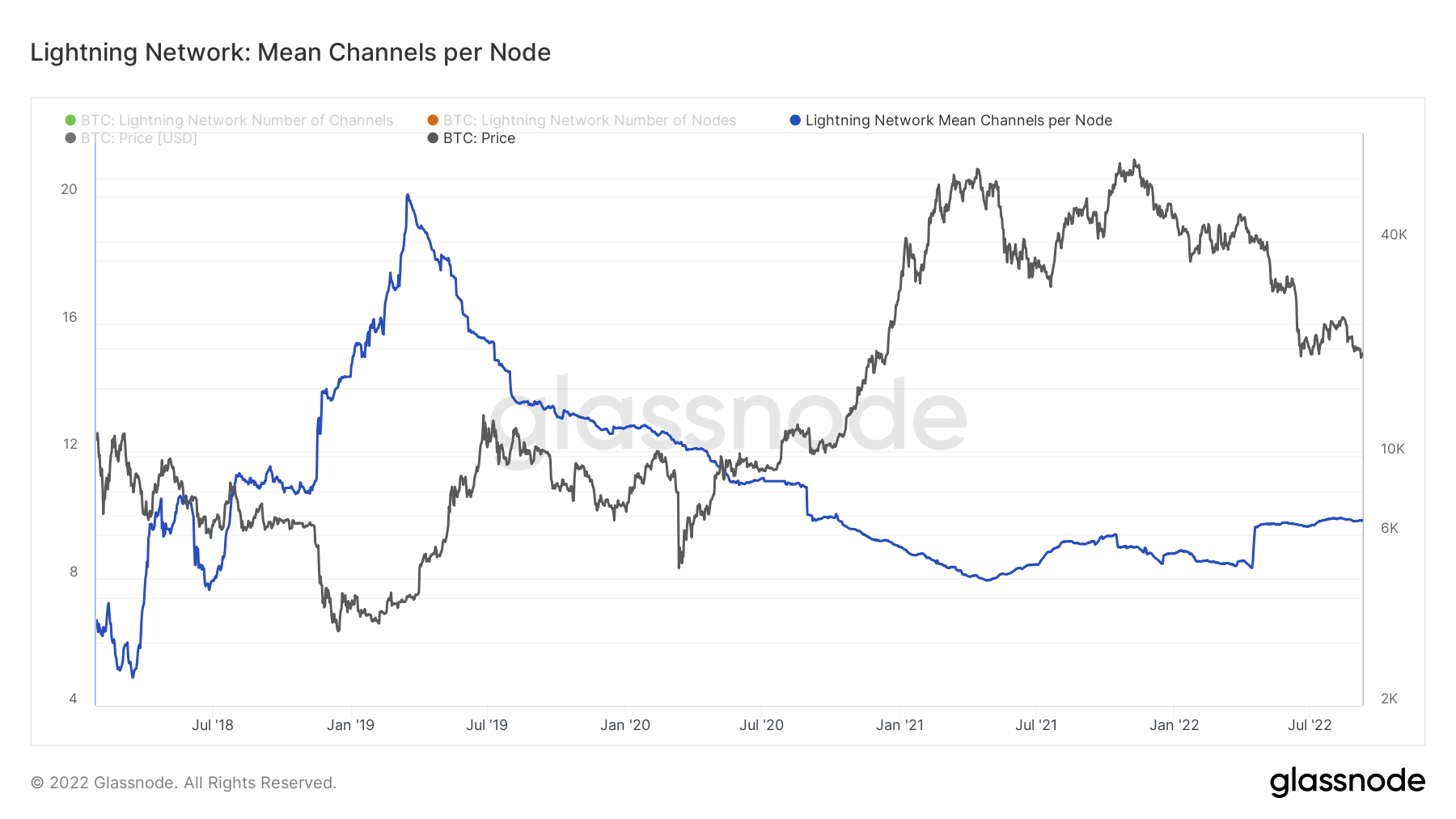

Lag-2

Sekundære lag, som Lightning Network, eksisterer på Bitcoin-blokkjeden og lar brukere opprette betalingskanaler der transaksjoner kan skje borte fra hovedblokkkjeden

Den totale mengden BTC som er låst i Lightning Network. Lynkapasitet 4,749 BTC 1.41% (7D)

Antall Lightning Network-noder. Antall noder 17,459 -0.11% (7D)

Antall offentlige Lightning Network-kanaler. Antall kanaler 85,528 -0.50% (7D)

Lynnoder og kanaler forblir dempet

Ettersom lynnettverket fortsetter å vokse organisk og fortsetter å nå alle tiders høyder uke etter uke i august. Fra et node- og kanalperspektiv forblir det dempet, et gjennomsnittlig antall lynnettverkskanaler per node har holdt seg flatt i nesten 2 år. Mens lynnettverkskanaler åpnet eller stengt hver dag er betydelig mindre sammenlignet med oksemarkedet i 2021.

Levere

Den totale mengden sirkulerende forsyning som holdes av forskjellige kohorter.

Den totale mengden sirkulerende forsyning som holdes av langsiktige eiere. Langsiktig Holder Supply 13.61 millioner BTC 0.29% (7D)

Den totale mengden sirkulerende forsyning som holdes av kortsiktige innehavere. Kortsiktig Holder Supply 3.12 millioner BTC -1.93% (7D)

Prosentandelen av sirkulerende forsyning som ikke har flyttet seg på minst 1 år. Forsyning sist aktiv for 1+ år siden 66% 0.00% (7D)

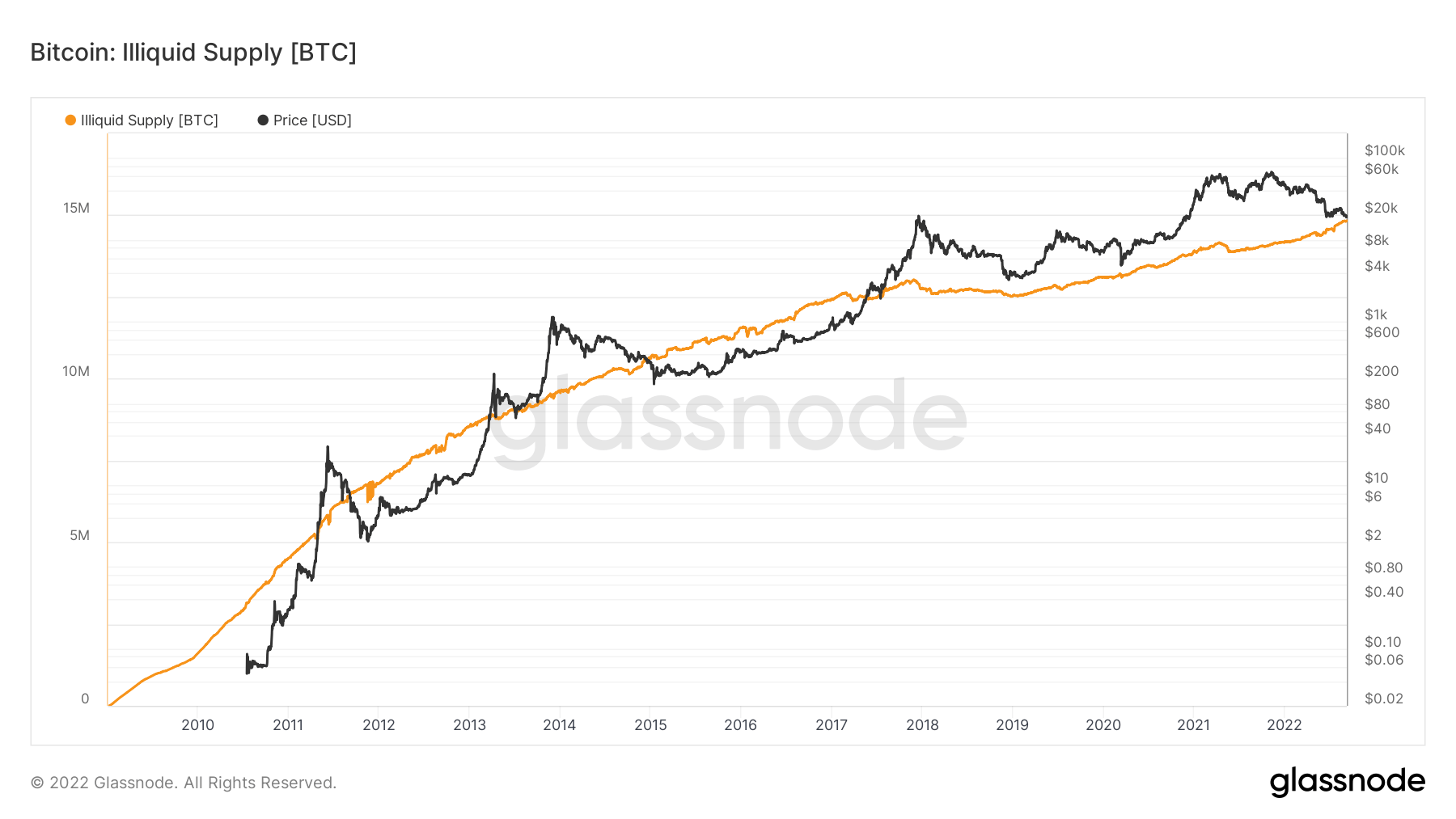

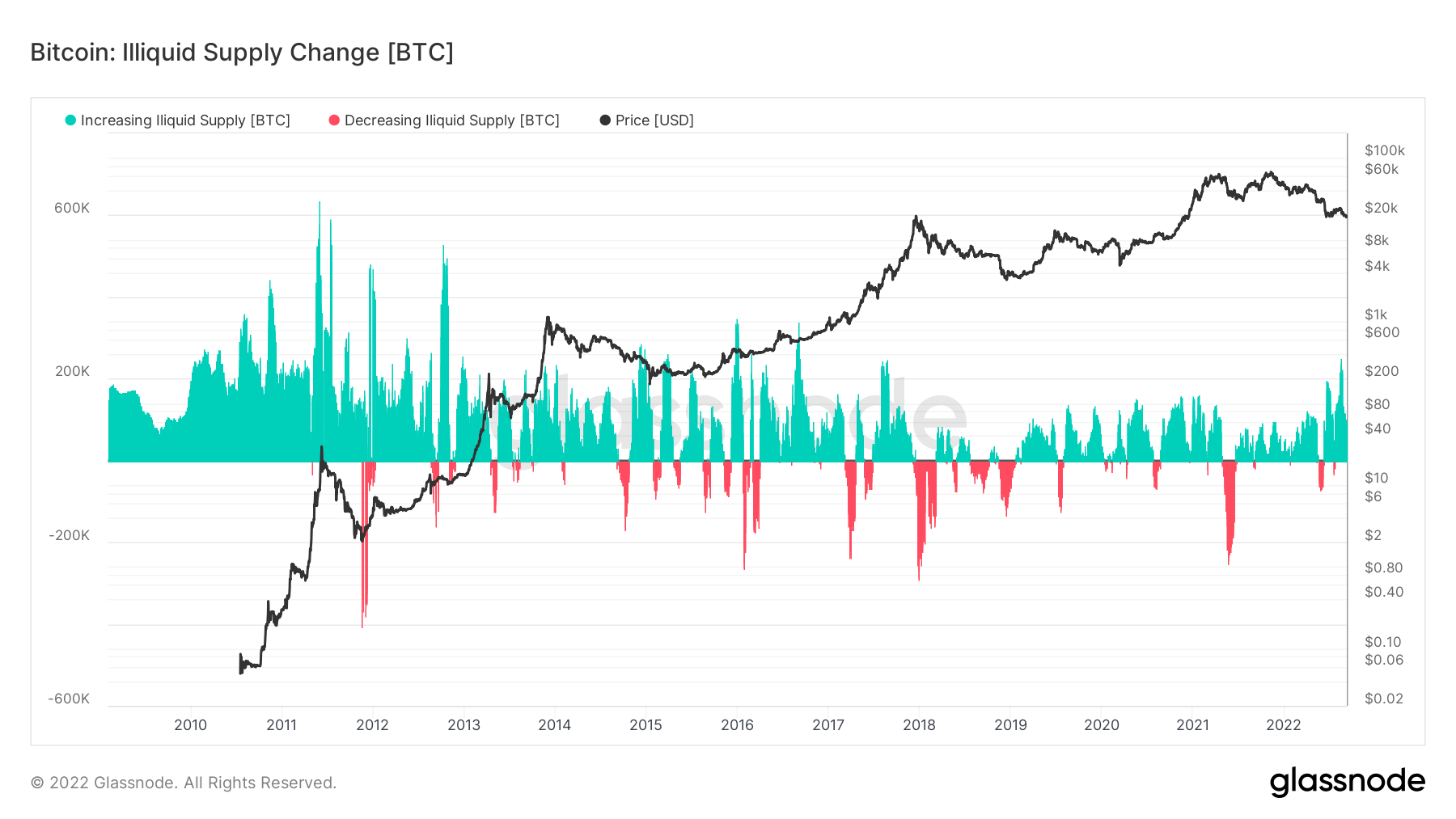

Det totale tilbudet som holdes av illikvide enheter. Likviditeten til en enhet er definert som forholdet mellom kumulative utstrømmer og kumulative innstrømmer over enhetens levetid. En enhet anses å være illikvid / flytende / svært likvid hvis dens likviditet L er henholdsvis ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L. Illikvid forsyning 14.83 millioner BTC 0.14% (7D)

Tilførselen av illikvide fortsetter å vokse

Illikvide forsyninger er definert som den totale forsyningen som holdes av illikvide enheter. Likviditeten til en enhet er definert som forholdet mellom kumulative utstrømmer og kumulative innstrømmer over enhetens levetid. En enhet anses å være illikvid / likvid / svært likvid hvis dens likviditet L er ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, henholdsvis.

Tilførselen av illikvide fortsetter å vokse gjennom et bjørnemarked og en global deleveraging-hendelse som skjer i makroen. Dette er et oppmuntrende tegn; selv om etterspørselen etter kjøper ikke er sterk, er investorer ikke villige til å gi slipp på BTC. For øyeblikket er 74% av Bitcoin-forsyningen illikvid. Den illikvide forsyningen har vokst med nesten 1 million BTC siden begynnelsen av året, for tiden på svimlende 14.8 millioner BTC.

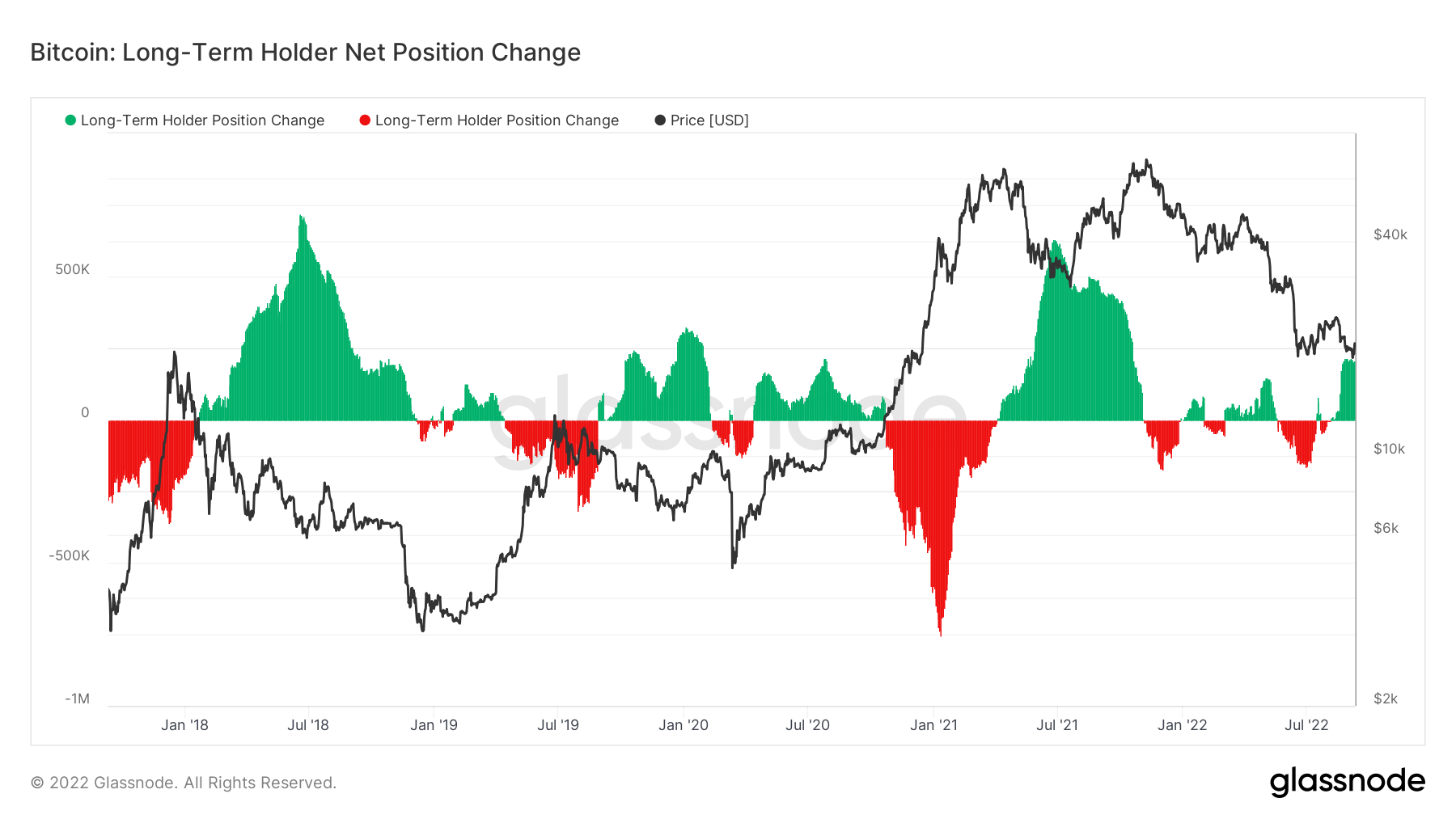

Diagrammet nedenfor bekrefter vår antagelse om at den illikvide forsyningen av BTC fortsatt vokser. Til tross for det betydelige prisfallet i år, er langsiktige investorers nettoakkumulering fortsatt positiv ettersom mer Bitcoin blir lagt i "kald" lagring. Det har vært en synlig økning i mynter som har blitt mer illikvide i løpet av de siste månedene - 400,000 XNUMX BTC - ettersom investorer flytter for å skaffe den relativt billige BTC.

kohorter

Bryter ned relativ atferd etter ulike enheters lommebok.

SOPR – Spent Output Profit Ratio (SOPR) beregnes ved å dele den realiserte verdien (i USD) delt på verdien ved opprettelse (USD) av en brukt produksjon. Eller rett og slett: pris solgt / betalt pris. Langsiktig Holder SOPR 0.60 -72.48% (7D)

Short Term Holder SOPR (STH-SOPR) er SOPR som kun tar hensyn til brukte utganger yngre enn 155 dager og fungerer som en indikator for å vurdere atferden til kortsiktige investorer. Korttidsinnehaver SOPR 0.99 0.00% (7D)

Akkumuleringstrendpoengsummen er en indikator som gjenspeiler den relative størrelsen på enheter som aktivt akkumulerer mynter på kjeden når det gjelder deres BTC-beholdning. Skalaen til akkumuleringstrendpoengene representerer både størrelsen på enhetenes saldo (deres deltakelsesscore), og mengden av nye mynter de har anskaffet/solgt i løpet av den siste måneden (deres saldoendringspoengsum). En akkumuleringstrendscore på nærmere 1 indikerer at samlet sett akkumuleres større enheter (eller en stor del av nettverket), og en verdi nærmere 0 indikerer at de distribuerer eller ikke akkumulerer. Dette gir innsikt i balansestørrelsen til markedsdeltakere, og deres akkumuleringsatferd den siste måneden. Akkumuleringstrendscore 0.173 1630.00% (7D)

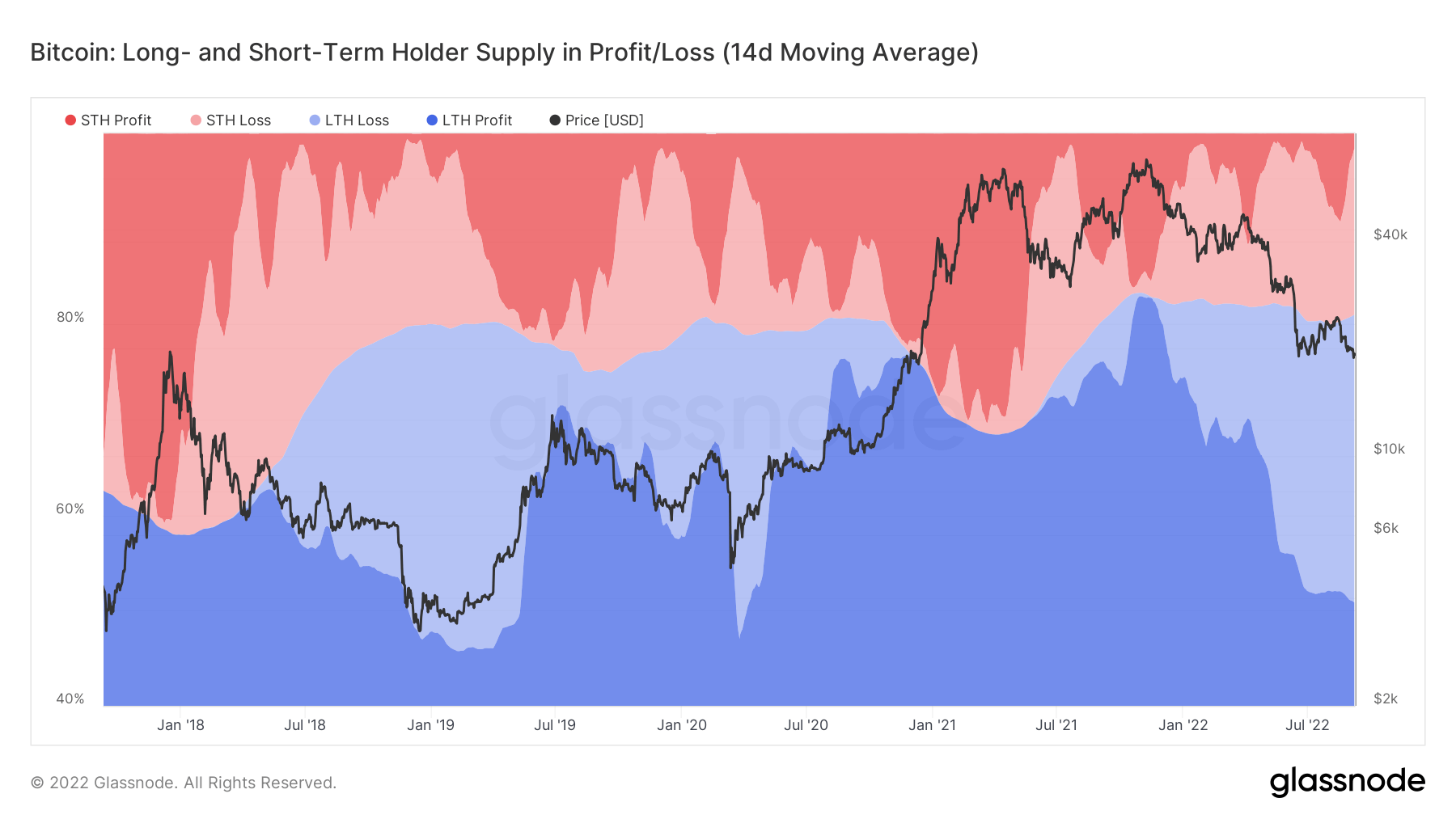

Langtidsholdere under vann

Langsiktige eiere er definert som investorer som har holdt bitcoin i mer enn 155 dager. LTH-er (blå skyggelegging) har for tiden 80 % av tilbudet av BTC, noe som ligner på tidligere lave markedsnivåer som 2019 og 2020, ettersom STH-er kapitulerer på grunn av priskorreksjon.

For øyeblikket er over 30 % av LTH-ene på et tap med BTC-kjøpene sine, som er det meste siden 2020, og med en høy grad av sikkerhet kjøpte de under toppen av okseløpet i 2021. Denne nye kohorten som kom inn i løpet av okseløpet i 2021, selger imidlertid ikke til disse prisnivåene, noe som bare styrker nettverket på lang sikt.

Langsiktige eiere fortsetter å akkumulere

LTH-er ser på disse nåværende prisnivåene som et tidspunkt for akkumulering i løpet av denne "kryptovinteren". LTH-er kjøper BTC når prisen er undertrykt, men med tanke på usikkerheten og makrohendelsene som har funnet sted i år, er det oppmuntrende å se akkumulering i denne grad. På grunn av usikkerhetens betydning for LTH-er, veksler de mellom distribusjon og akkumulering med betydelig mindre mengder enn i tidligere sykluser.

Stablecoins

En type kryptovaluta som er støttet av reservemidler og derfor kan tilby prisstabilitet.

Den totale mengden mynter som holdes på vekslingsadresser. Stablecoin utvekslingssaldo $ 37.43B 1.61% (7D)

Det totale beløpet av USDC holdt på utvekslingsadresser. USDC utvekslingssaldo $ 2.46B -12.75% (7D)

Det totale beløpet av USDT holdt på børsadresser. USDT utvekslingssaldo $ 17.01B 1.61% (7D)

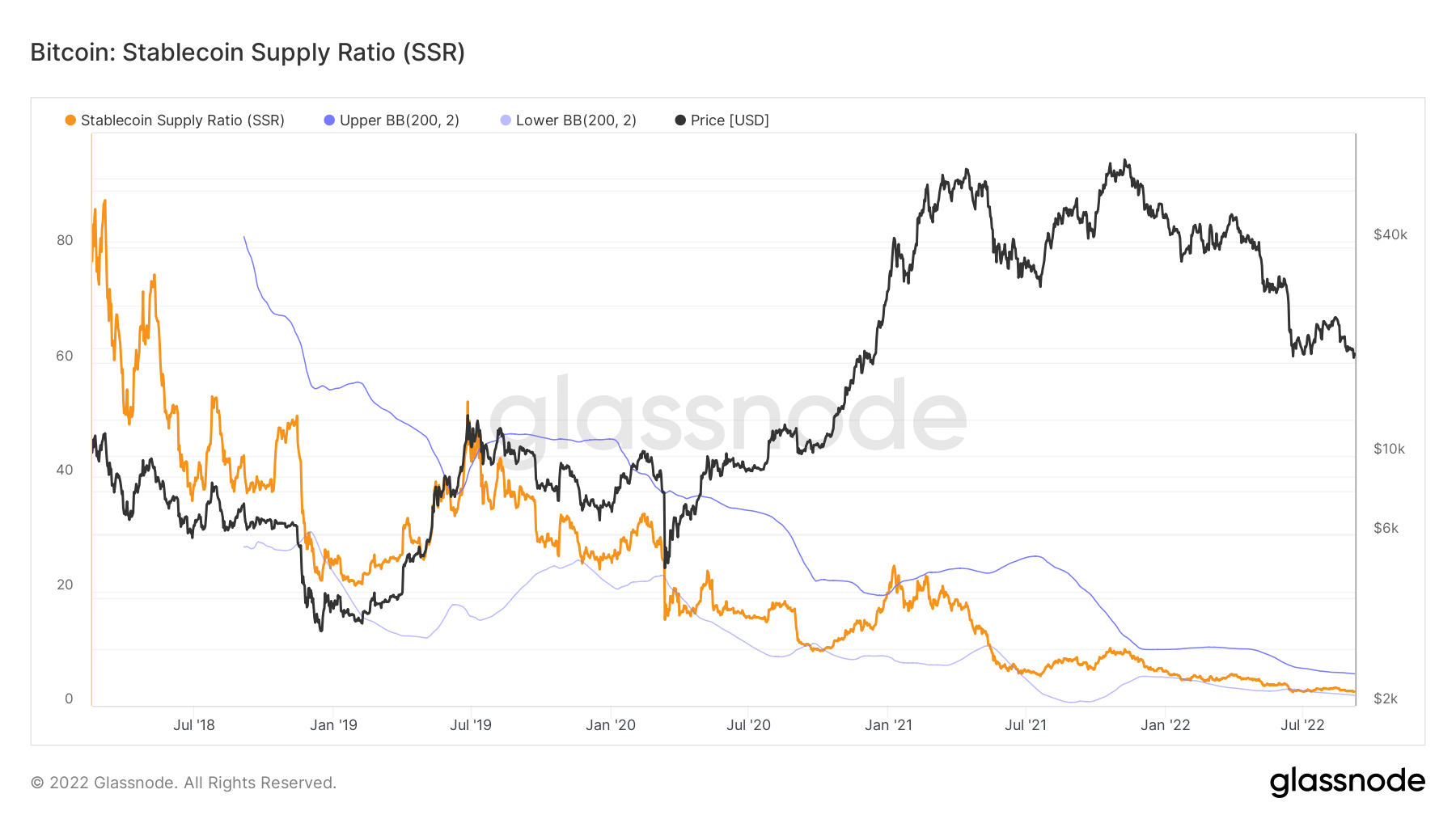

"Tørt pulver"

"Dry Powder" refererer til antall stabile mynter tilgjengelig på børser som holdes av investorer som har skaffet seg tokens som USDC eller USDT. Den generelle antagelsen er at høye nivåer av stabile mynter holdt på børser er et bullish tegn for BTC, da det viser en vilje til å beholde kapital i kryptomarkedene til forholdene endrer seg.

Diagrammet nedenfor viser rundt $40 milliarder stablecoins som venter på å bli distribuert, som er nesten på et rekordhøyt nivå når deltakerne venter på at makroen skal endre seg fra risk off til risk on.

(*Diagrammet ovenfor tar kun hensyn til følgende Stablecoins: BUSD, GUSD, HSUD, DAI, USDP, EURS, SAI, USDD, USDT, USDC)

Kilde: https://cryptoslate.com/market-reports/weekly-macroslate-bitcoin-facing-first-global-recession-as-currency-collapses-energy-crisis-becomes-reality-for-europe/