Opprinnelig betydde begrepet "krypteringsmiddel" bitcoin og ingenting annet. Imidlertid har sektoren opplevd massiv ekspansjon ved å skape tusenvis av alternative kryptoaktiva og tokens i løpet av det siste tiåret. Og selv om all denne aktiviteten ble muliggjort av Bitcoin-nettverkets banebrytende bruk av blokkjedeteknologi, er virkeligheten at den tiltenkte nytten av bitcoin er ganske forskjellig fra i utgangspunktet alle andre kryptobrukssaker.

Bitcoin har et tiltenkt bruksområde som et nytt, globalt, digitalt, desentralisert, tillatelsesløst, ikke-forvarende og apolitisk monetært og finansielt system som belønner og beskytter sparere mye mer enn dagens sentralbanksystem. Men resten av kryptomarkedet involverer for det meste mer risikofylte, mer spekulative brukstilfeller som kanskje ikke tåler tidens tann og ofte gjeninnfører mange av problemene Bitcoin hadde til hensikt å løse, spesielt angående problemer rundt tillit og motpartsrisiko.

Det underliggende poenget med Bitcoin er et trekk bort fra sentralbank og mot en bitcoin-standard, som vil innebære en restrukturering av økonomien med større vekt på sparing og mindre spekulasjon eller direkte gambling i finansmarkedene. For å si det rett ut, står det meste av resten av kryptomarkedet i direkte kontrast til bitcoin. Det fungerer mer som et kasino enn noe innovativt finansielt fenomen. Disse kontrasterende filosofiene illustrerer hvorfor det er fornuftig å skille bitcoin fra resten av kryptomarkedet.

Hva er poenget med Bitcoin?

For å forstå forskjellene mellom bitcoin og resten av kryptomarkedet, er det fornuftig å først se på intensjonen og hensikten bak Bitcoins opprettelse i utgangspunktet.

Bitcoin-skaper Satoshi Nakamoto litt over en måned etter nettverkets lansering, skrev:

«Rotproblemet med konvensjonell valuta er all tilliten som kreves for å få det til å fungere. Sentralbanken må stole på for ikke å forringe valutaen, men historien til fiat-valutaer er full av brudd på den tilliten. Bankene må stoles på for å holde pengene våre og overføre dem elektronisk, men de låner dem ut i bølger av kredittbobler med knapt en brøkdel i reserve. Vi må stole på personvernet vårt, stole på at de ikke lar identitetstyver tappe kontoene våre. Deres enorme overheadkostnader gjør mikrobetalinger umulige.»

I kjernen er bitcoin et alternativ til dagens standard for inflasjonsutstedte, statlig utstedte valutaer og sentraliserte bankinstitusjoner. På grunn av dens deflasjonære pengepolitikken lar bitcoin brukere lagre sparepengene sine i penger beregnet på å verdsettes på lang sikt når økonomien vokser.

Under et inflasjonsregime blir sparing desincentivert gjennom valutaens depresiering over tid. Siden de ikke ønsker å se sparepengene deres tape verdi over tid, blir brukere av inflasjonsvalutaer effektivt dyttet inn i investeringer som gir potensiell avkastning, men som også har økt risiko. Under en bitcoin-standard kan folk teoretisk sett holde bitcoin som sparing og ikke trenger å bekymre seg for sentralbanksjefens politikk eller gjøre de riktige investeringene for å bekjempe inflasjon.

Før bitcoin ble denne rollen som ikke-inflasjonære penger hovedsakelig spilt av gull. Gull har imidlertid noen ulemper og er ikke godt egnet for internettalderen. For eksempel krever bruk av gull for nettbetalinger innføring av sentraliserte depotmottakere for å behandle transaksjoner, noe som fører til mange av de nevnte bankrelaterte problemene Satoshi skrev om for omtrent tretten år siden. I tillegg kan bitcoin lagres sikkert på måter som gull ikke kan via metoder som multisignaturadresser og hjerne lommebøker. Dette er grunnen til at bitcoin lenge har blitt referert til som "digitalt gull" og "gull 2.0."

Selvfølgelig har bitcoin ennå ikke oppnådd målet om å bli gullstandarden for sparing i den digitale tidsalderen. Foreløpig blir det fortsatt generelt sett på som en risikoaktiv eiendel, som illustrert av den siste prisstigningen på nyhetene om avtagende inflasjon. Når det er sagt, ettersom bitcoin fortsetter å vokse og eksistere, bør det bli bedre forstått av markedet, mindre flyktig og en bedre form for sparing.

Bruke blokkjeder for gambling og spekulasjoner

Nå som vi har etablert bitcoins tiltenkte bruksområde som en sikker, konservativ form for digital sparing, la oss sammenligne og kontrastere det med resten av kryptomarkedet. Kort sagt, det store flertallet av kryptomarkedet utgjør ikke mye mer enn gambling på varianter av Ponzi-spill og Nakamoto-ordninger. Alt om bitcoin er fokusert på å begrense risiko, mens nesten alt annet i krypto er fokusert på å øke risikoen og tiltrekke flere deltakere til kasinoet.

For å få en klar oversikt over kryptomarkedet, la oss se på den typen aktiviteter som bruker blokkplass på Ethereum, hvor mye av denne ikke-Bitcoin-aktiviteten foregår i dag. Når dette skrives, de største gassslukerne på Ethereum-nettverket falt inn i fire kategorier: ikke-fungible tokens (NFT), stablecoins, desentraliserte børser (DEX) og mye kritiserte kryptotokens bygget rundt personkulter som XEN og HEX. Spesielt fungerer alle disse brukstilfellene i spekulasjonsområdet i stedet for penger eller sparing, som er bitcoins tiltenkte brukstilfelle.

Spekulering på NFT-er involverer faktorer utenfor selve tokenene, spesielt i form av en sentralisert utsteder. For eksempel kan en hypotetisk 1-av-1 NFT assosiert med et av Yes (tidligere Kanye West) album ha sett en ekstrem devaluering i kjølvannet av artistens beryktede intervju med radiovert Alex Jones hvor han berømmet Adolf Hitler.

Det er heller ingenting som hindrer en utsteder i å fortynne verdien av en bestemt NFT ved å lage og selge flere tokens (ligner på inflasjonen til en valuta). I tillegg er det mulig at selve NFT-fenomenet ikke tar av og blir mye mindre relevant over tid. Til slutt, hvis iterasjonen av NFT-er som lykkes ikke bruker en blokkjede, vil de potensielle sammenligningene med bitcoin også være falske fra et teknisk perspektiv.

På samme måte som NFT-er, har de populære stablecoins i dag også sentraliserte utstedere, så de er også svært forskjellige fra bitcoin ved at de krever tillit til en tredjepart (svært lik det tradisjonelle bankoppsettet Satoshi skrev om). Selv om eiendelene i seg selv er mindre spekulative på grunn av deres mål om prisstabilitet, spiller de rollen som sjetonger i kryptokasinoet.

Med det sagt, stablecoins har også spilt en rolle i gir folk som har å gjøre med urolige lokale valutaer tilgang til amerikanske dollar. Det er imidlertid uklart hvor lenge dette kan vare, som strengere regulering av stablecoin kan endre markedet drastisk. Selv om desentraliserte alternativer har vært i arbeid i mange år, en perfekt løsning er ennå ikke funnet.

DEX-er er for øyeblikket mest brukt for handler som involverer de nevnte stablecoins. Hvis stablecoins fjernes fra ligningen, er DEX-ene stort sett bare kasinoer for Ponzi-spill – noen av dem kunne ikke bli notert på tradisjonelle, sentraliserte børser (CEX).

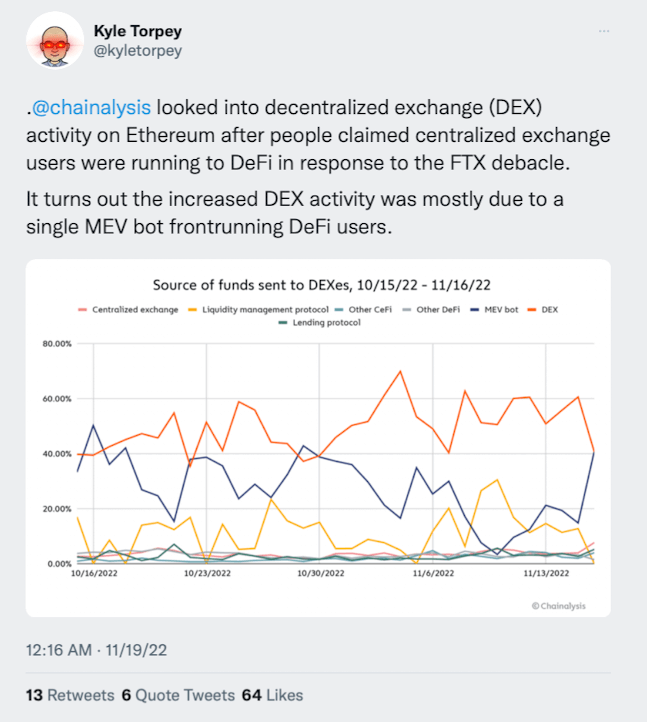

I tillegg avslørte Chainalysis nylig at en stor del av DEX-aktiviteten ofte er maksimal utvinnbar verdi (MEV) roboter som kjører i forkant. På toppen av det er det uklart hvor mye av handelsvolumet som rett og slett er arbitrage med andre børser. Disse DEX-ene og andre desentralisert økonomi (DeFI)-applikasjoner har også ofte sine proprietære tokens, som kan brukes til å spekulere i den potensielle suksessen til DeFi-applikasjonen. Selv om det bør bemerkes at sammenhengen mellom det proprietære tokenet og appens suksess noen ganger er uklar.

Crypto tokens som HEX og XEN er rene Nakamoto-opplegg og har vært i mange iterasjoner opp gjennom årene. Dette er krypto-Ponzi-spillet i sin reneste form.

Så hvis vi ser nærmere på disse fire brukstilfellene, er det klart at de ikke bare er forskjellige fra bitcoin, men i mange tilfeller opererer de i den helt motsatte enden av risikoappetittspekteret. Hvorvidt en bærekraftig killer use case kan bygges på toppen av Ethereum eller en av de andre lignende blockchain-plattformene er fortsatt uklart. Likevel kan det ikke ha noen betydning i overskuelig fremtid. Crypto kan vedvare som en ny vei for online gambling og bli rik-fort-ordninger i noen tid, siden mange mennesker er interessert i den slags ting. Uansett er det fornuftig å skille bitcoin som spareteknologi fra resten av markedet.

De som er interessert i å utvikle et nytt monetært paradigme og en sparebasert økonomi kan holde seg til bitcoin, og de som ønsker å gamble kan ha det gøy i resten av kryptomarkedet. Selvfølgelig vil mange også velge begge alternativene (og lagre kryptofortjenesten i bitcoin).

Den innfødte kryptoaktiva til Ethereum (ETH) og andre lignende blokkjeder (f.eks. BNB, TRX, ADA og SOL) har dratt nytte av å fungere som basisblokkkjedelag for gambling, Ponzi-spill, og generelle spekulasjoner rundt blokkjede-eksperimenter.

Og innehavere av denne typen basislags-krypto-eiendeler kan dra nytte av det så lenge spillet med musikalske stoler fortsetter på applikasjonsnivå. Så, kan disse base-layer-eiendelene være mer sammenlignbare med bitcoin? Eller hva med det mer direkte konkurrerende alternativet cryptocurrencies slik som dogecoin og Monero? Vi skal dekke det og mer i del to.

Kilde: https://cryptoslate.com/differentiating-bitcoin-from-the-rest-of-the-crypto-market-part-1/