Risiko er av bordet

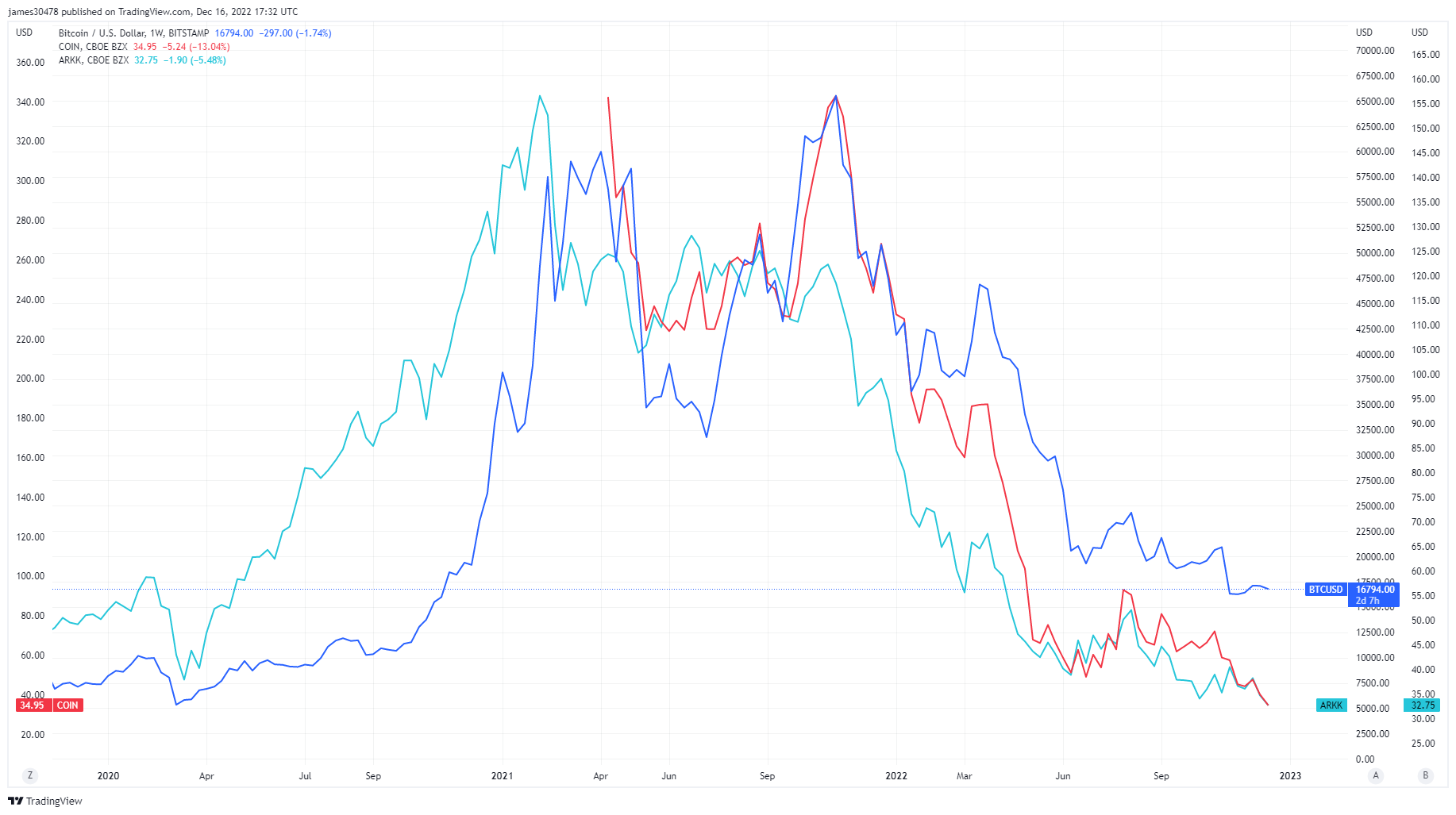

Risiko, innflytelse og spekulasjon kan betraktes som nøkkelordene for 2021 ettersom overskudd av kontanter fra covid-stimulanser kom inn i aksjemarkedet og kryptoøkosystemet. Mange tradisjonelle finansielle eiendeler har siden vendt tilbake til nivåene før covid, som Ark Innovation ETF, offentlige aksjer som Coinbase og Bitcoin-gruveaksjer som har nådd laveste tider. Imidlertid er Bitcoin fortsatt opp rundt 5 ganger fra covid-lavene.

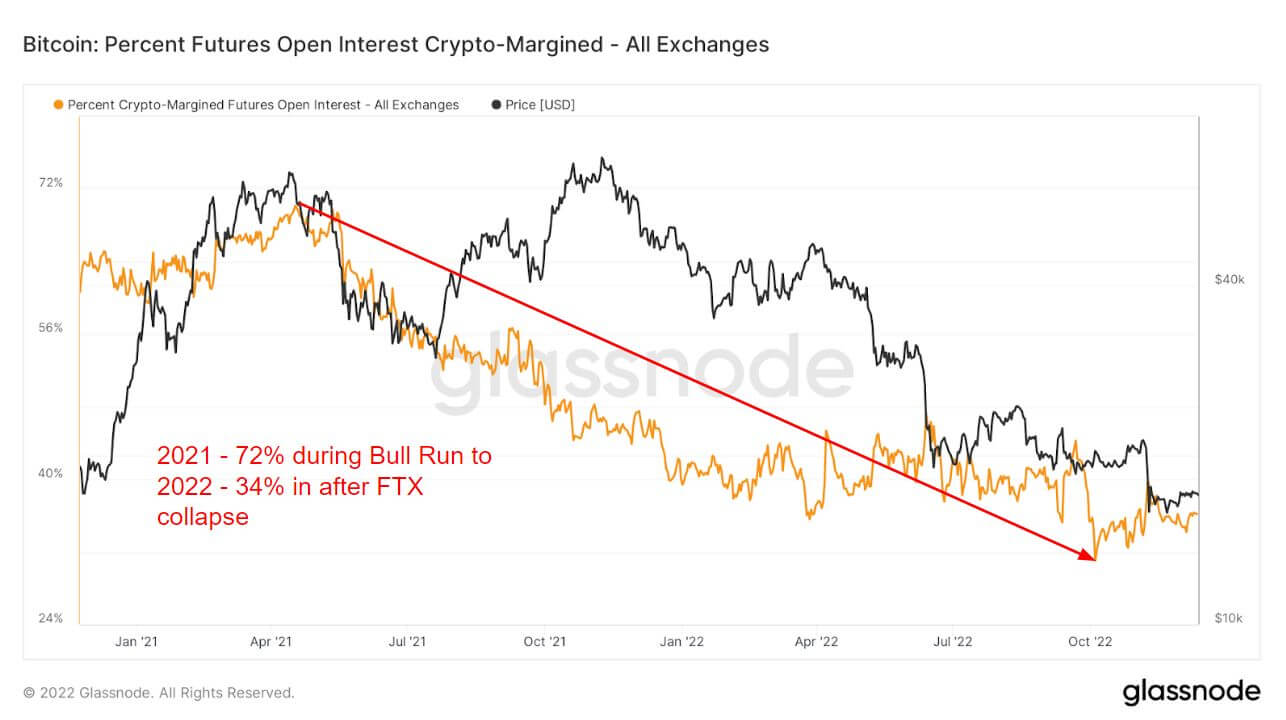

Introduksjonen av derivater var en stor del av 2021 bull run, som tillot investorer å ta på seg ytterligere risiko og spekulasjoner. En vei er futures open interest, den totale mengden midler (USD Value) tildelt i åpne futureskontrakter.

Bull runen i 2021 så 72 % av all sikkerhet som ble brukt for futures åpen rente, var kryptomargin, dvs. BTC. Siden den underliggende eiendelen er volatil, vil dette legge til ytterligere volatilitet og risiko for belånt posisjon.

Men da 2022 nærmet seg og risikoen kollapset, brukte investorer så lite som 34% av marginen i krypto. I stedet flyttet de til enten fiat eller stablecoin for å sikre seg mot volatiliteten, siden begge instrumentene ikke er flyktige av natur. Kryptomarginen har vært mindre enn 40 % siden Luna kollapser, som indikerer risiko-off og har holdt seg uendret for resten av 2022.

Drastisk divergens i futures mellom 2021 og 2022

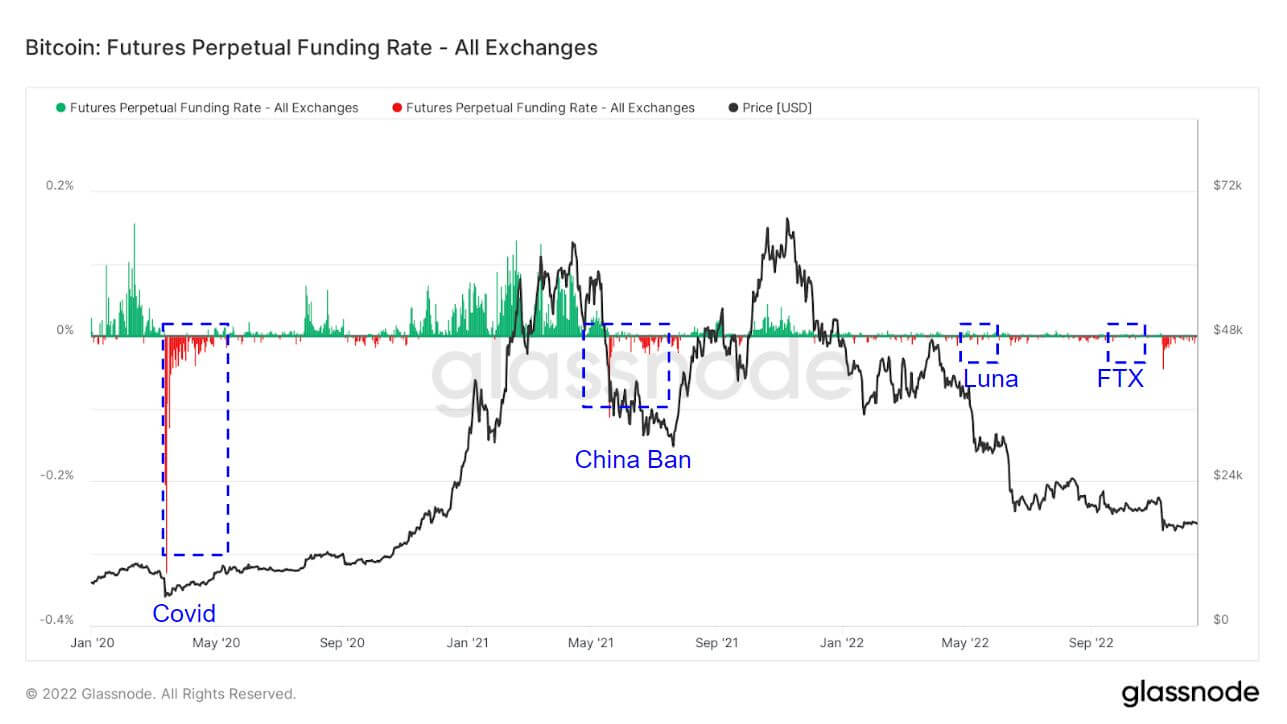

De evigvarende byttefinansieringsrentene i løpet av 2021 var hovedsakelig investorer som gikk lenge, og indikerte at investorene ble stadig mer positive på BTC. Imidlertid har finansieringsratene i 2022 vært noe dempet sammenlignet med 2021.

Den gjennomsnittlige finansieringsrenten (i %) satt av børser for evigvarende futureskontrakter. Når kursen er positiv, betaler lange posisjoner periodisk korte posisjoner. Motsatt, når kursen er negativ, betaler korte posisjoner periodisk lange posisjoner.

Uthevet er områder hvor investorer tar motsatt retning og shorter markedet. Det tilfeldigvis falt sammen med hendelser med svart svane. Covid, Kina som forbød BTC, Luna og FTX-kollapsen så en enorm shortspremie. Dette er vanligvis en lav i syklusen for BTC eller en lokal bunn da investorer prøver å sende BTC så lavt som mulig.

Som et resultat av mindre innflytelse i markedet, har likvideringer i 2022 blitt dempet sammenlignet med 2021, hvor investorer ble likvidert milliarder av dollar tidlig i 2021; 2022 er nå bare millioner.

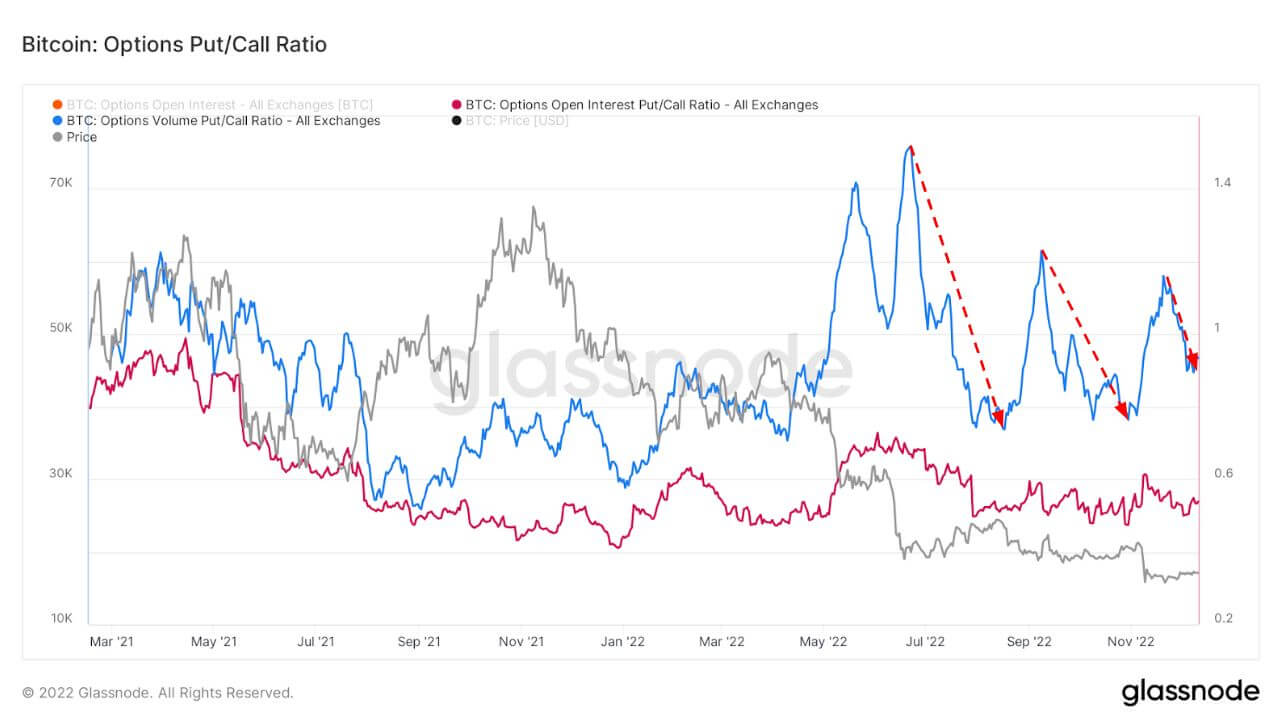

Volatilitet og salgsopsjonspremier eroderte

Implied Volatility (IV) er markedets forventning om volatilitet. Gitt prisen på en opsjon, kan vi løse den forventede volatiliteten til den underliggende eiendelen.

Over tid gir visning av At-The-Money (ATM) IV et normalisert syn på volatilitetsforventninger, som ofte vil stige og falle med realisert volatilitet og markedssentiment. Denne beregningen viser ATM IV for opsjonskontrakter som utløper 1 uke fra i dag.

Etter det kaotiske året 2022, filtreres Bitcoin-økosystemet ut til en dempet desember. Opsjonsvolatiliteten har kollapset, noe som har gjort det etter hver Black Swan-begivenhet, for øyeblikket på et flerårig lavpunkt på 40 %.

Dette diagrammet presenterer Put/Call-forholdet for opsjonsmarkeder, presentert for åpen rente (rød) og handlede volumer (blå).

Når risiko og volatilitet oppstår, har puts en tendens til å bli plassert til en høyere premie som kan sees nedenfor. Etter Luna og FTX kollaps, premien for salgsopsjoner erodert, noe som også har vært en god indikator under dette bjørnemarkedet.

Detaljhandel tar selvtillit

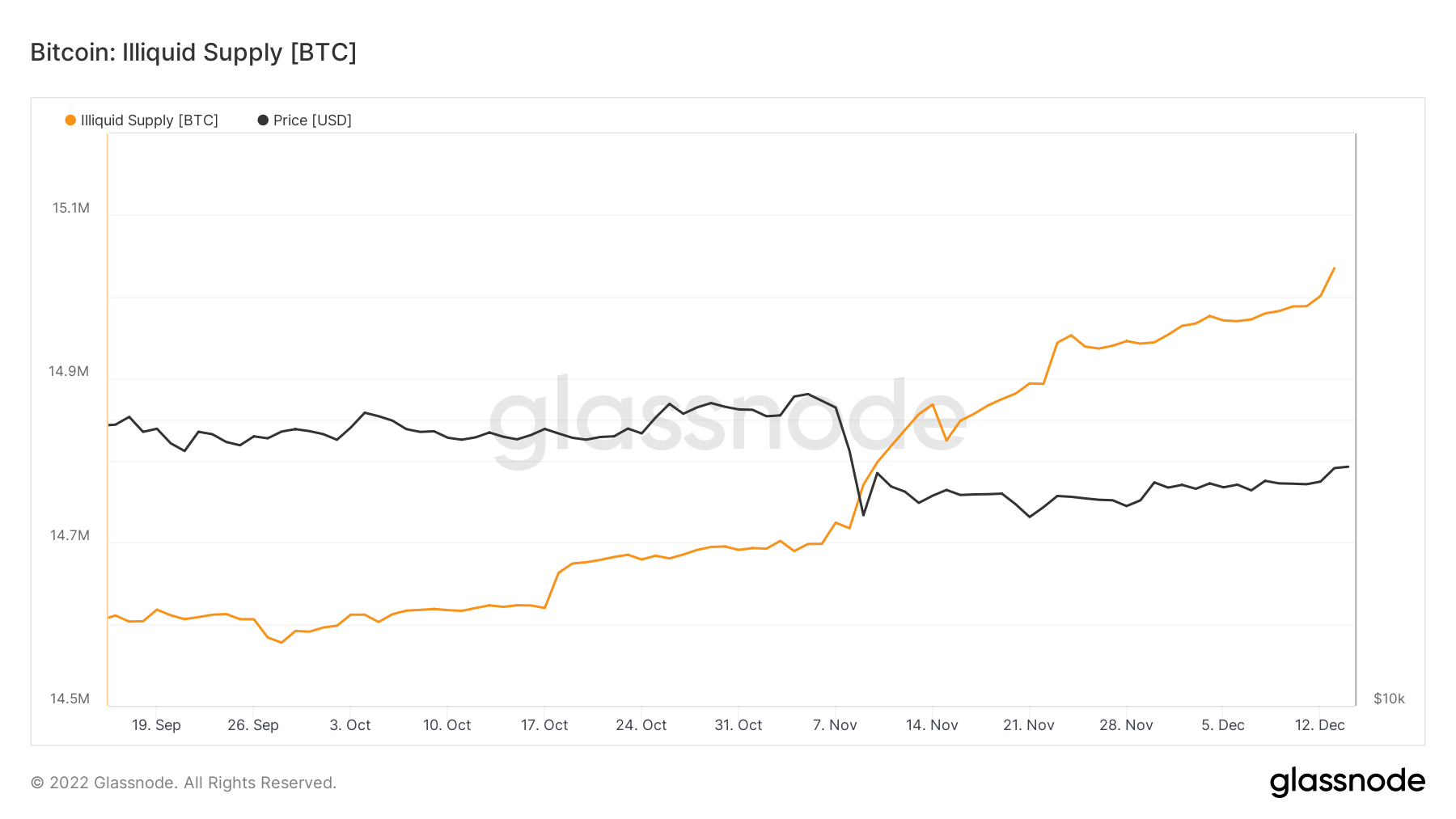

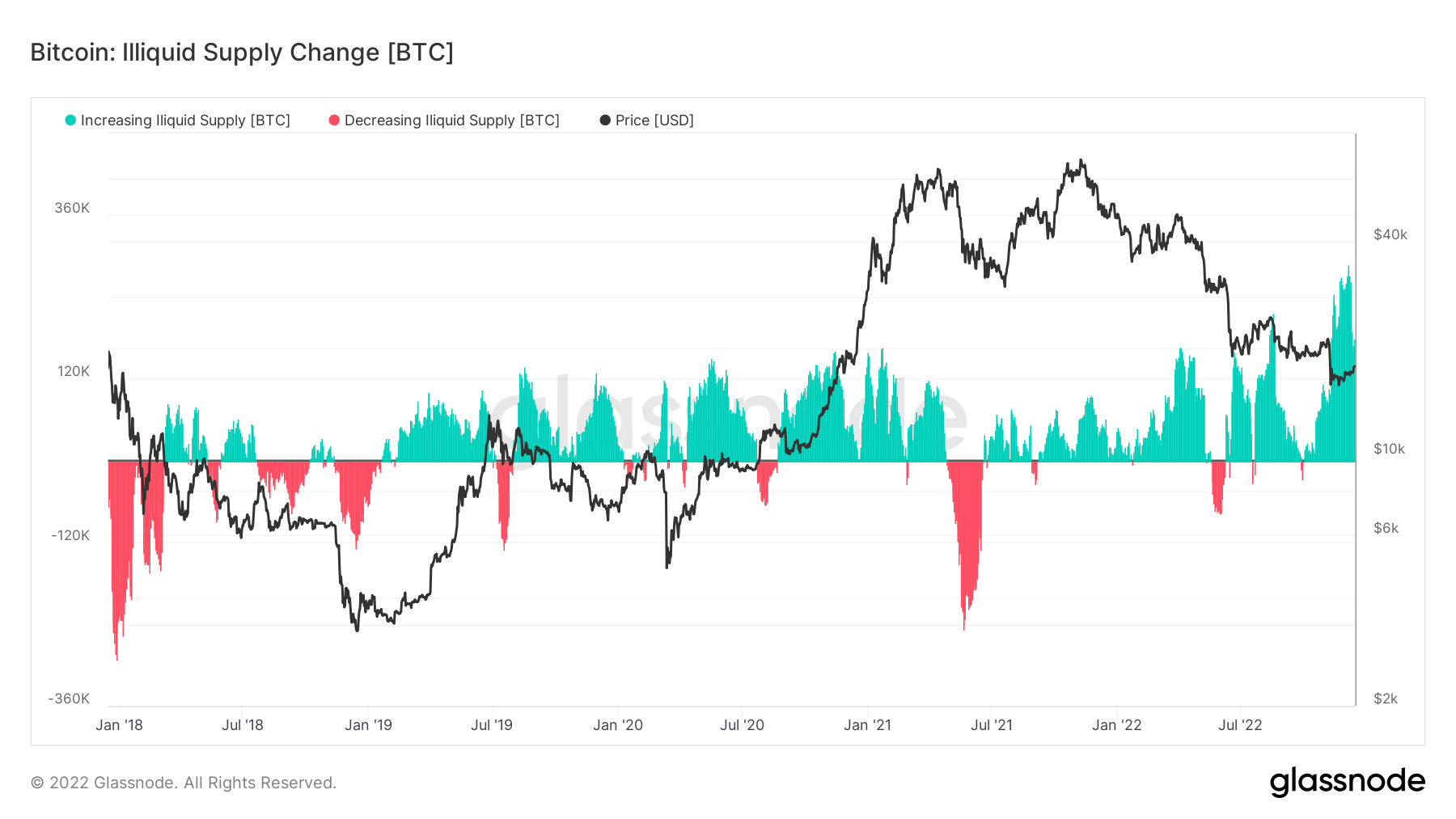

Illikvide forsyninger passerte nettopp gjennom 15 millioner mynter holdt i kalde eller varme lagringslommebøker. Siden den sirkulerende forsyningen av BTC er rundt 19.2 millioner, vil dette utgjøre 78% av alle mynter i den sirkulerende forsyningen som holdes av illikvide enheter.

Selvforvaring har vært et sentralt fokus på grunn av sammenbruddet av FTX, og de siste tre månedene har endringshastigheten for illikvide forsyninger vært den høyeste på over fem år, noe som viser at mynter forlater børsene.

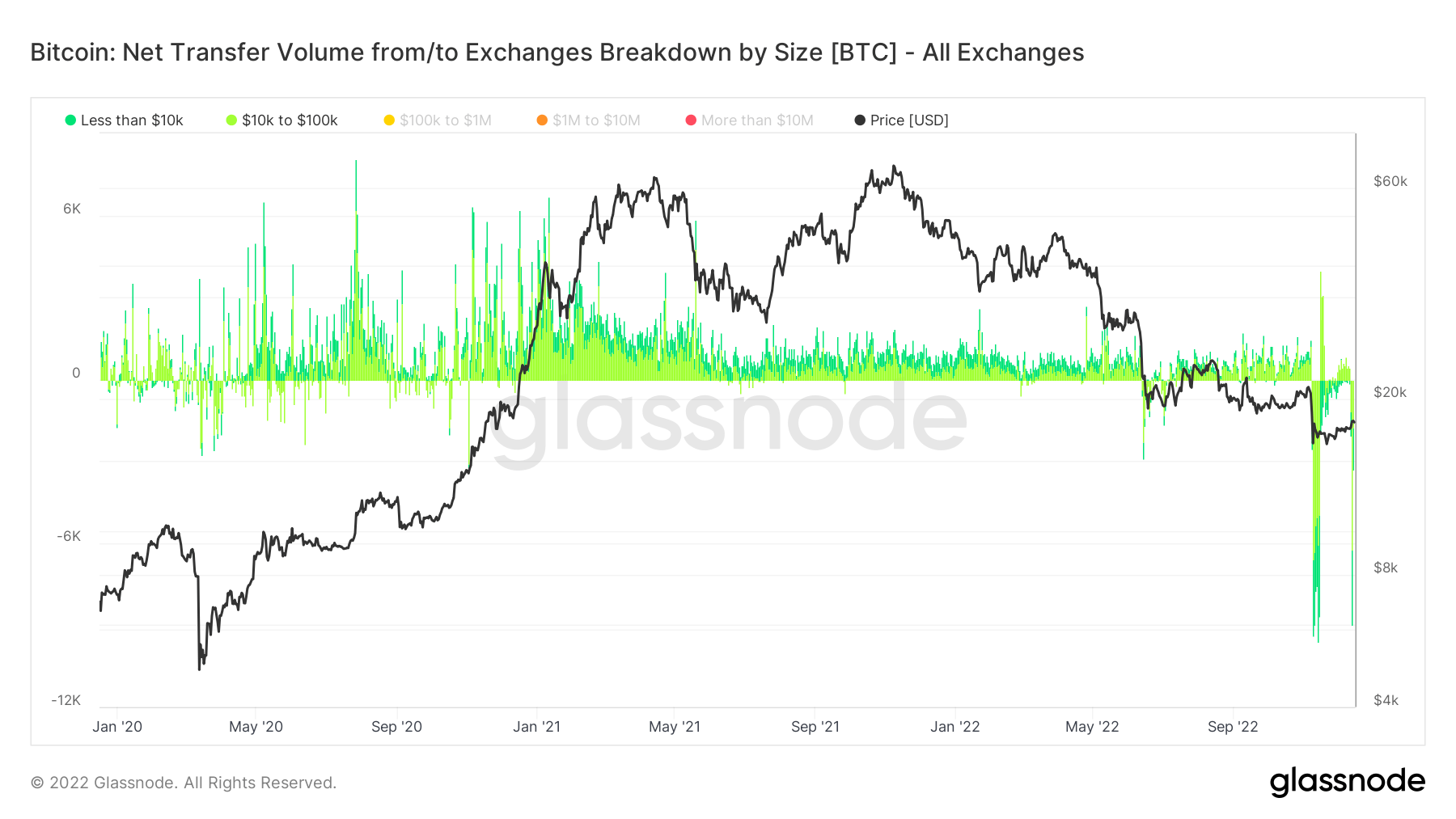

Å forstå investorene som tar myntene sine fra børser gjøres gjennom metrikken, netto overføringsvolum fra/til børser, fordelt på størrelse.

Å velge under 100 160 dollar insinuerer detaljhandelstransaksjoner, som førte til at 12 millioner dollar ble trukket ut ved flere anledninger under FTX-kollapsen og, sist, et stort antall uttak fra Binance, uken som startet XNUMX. desember.

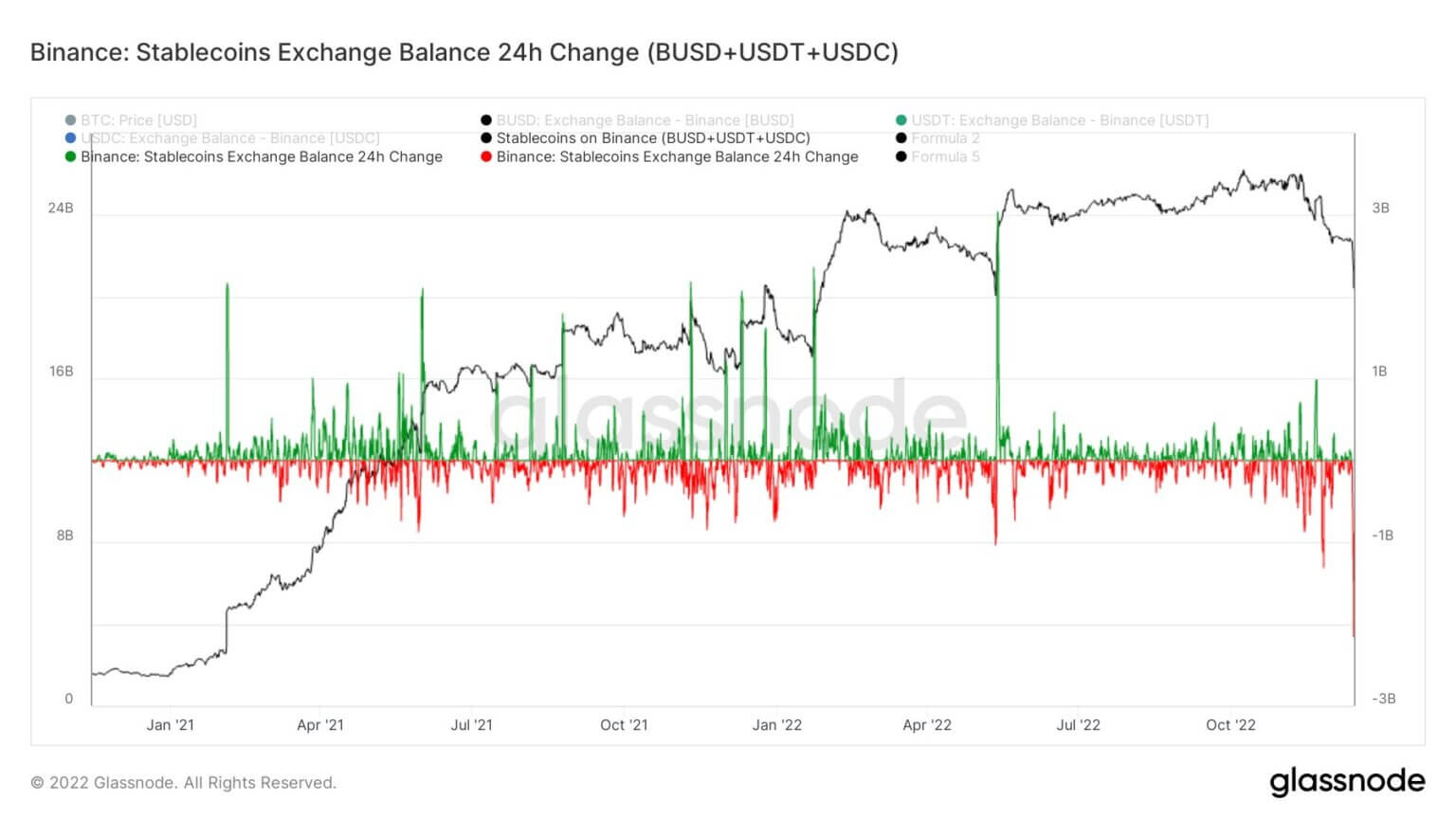

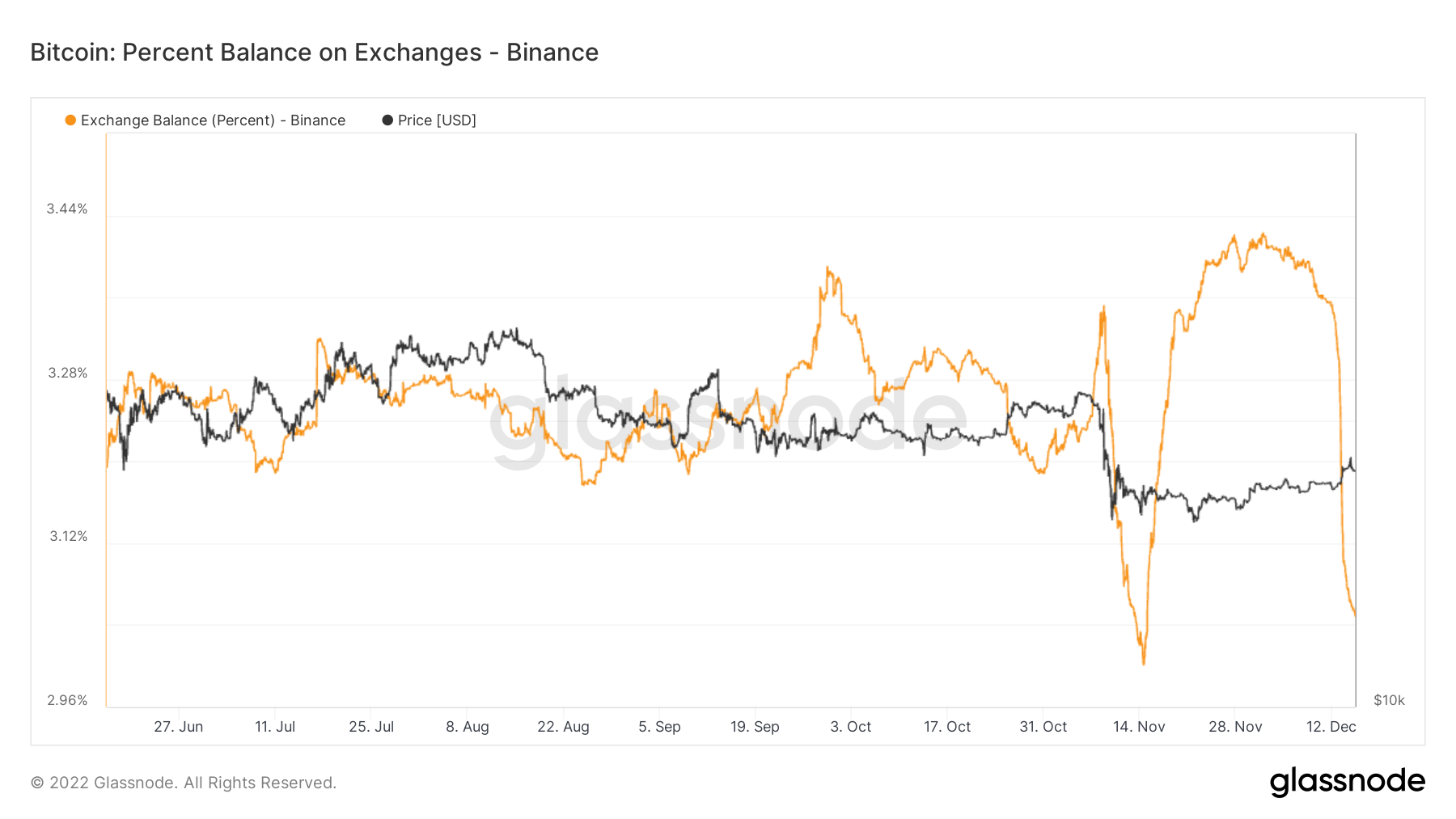

Masseeksodus av mynter som forlater Binance

Binance sag enestående utstrømning av mynter denne uken, og forlater utvekslingen deres. Deres bevis på reserver falt med 3.5 milliarder dollar, mens Ethereum-baserte tokenuttak beløp seg til over 2 milliarder dollar. Imidlertid klarte de innløsninger og uttak sømløst.

Binance sto overfor de største utstrømmene av stabile mynter (BUSD+USDT+USDC) på 24 timer, som beløp seg til 2.159 milliarder dollar.

Binance har sett over 65,000 3 BTC forlate børsen de siste syv dagene. Mens valutabalansen tømmes, har de fortsatt rundt 12 % av Bitcoin-tilførselen på børser – akkurat som Bitcoin-tilførselen på børser faller under 2018 % for første gang siden januar XNUMX.

Kilde: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/