Vår moderne verden har en glupsk appetitt på metaller, og smarte investorer kan utnytte det for profitt. Listen over metaller er omfattende, og spenner fra mindre kjente sjeldne grunnstoffer som skandium, yttrium og gadolinium til den vitale komponenten i hvert batteri i hver digital enhet, litium. Litium har vokst i verdi ettersom bærbare datamaskiner, ipader og smarttelefoner, med litium-ion-batterier, har spredt seg, men de siste årene har utvidelsen av elektriske kjøretøy – og deres langt større batteripakker – presset prisen på litium skyhøyt.

Fra et investorperspektiv åpner dette opp for flere muligheter, spesielt innen litiumgruvedrift og litiumbehandling.

I en rapport fra B. Riley Securities legger analytiker Matthew Key frem gjeldende status og veien videre for litiumindustrien: «Lithium har uten tvil vært den best-ytende varen siden starten av 2021, med gjeldende priser for karbonat og hydroksyd på $74,000 80,500 henholdsvis /Mt og $XNUMX XNUMX/Mt, primært fra batterietterspørsel etter elektriske kjøretøy. Totalt sett tror vi de sterke utsiktene for EV-salg vil støtte robuste priser på kort sikt ..."

Keys beskrivelse viser hvorfor det nå er riktig tidspunkt for investorer å vurdere litium, som et porteføljealternativ. Så la oss ta en titt på to litiumaksjer som analytikeren har gitt Buy-rating sammen med tosifret oppsidepotensial – i størrelsesorden 40 % eller mer. Keys syn er faktisk ingen utside. Kjøre tickers gjennom TipRanks 'database, fant vi ut at hver av dem har en "sterk kjøp"-konsensusvurdering fra det bredere analytikermiljøet.

Lithium Americas (LAC)

Først ut, Lithium Americas, utvikler to store litiumgruve- og prosesseringsprosjekter, Cauchari-Olaroz-gruven i Nord-Argentina og Thacker Pass-gruven i Nevada. Thacker Pass er potensielt Nord-Amerikas beste litiumgruve, med de største kjente litiumreservene i USA. Mellom de to prosjektene forventer Lithium Americas å generere omtrent 100,000 XNUMX tonn brukbart litium årlig.

Foreløpig er selskapet fortsatt i utviklingsstadier, og beveger begge prosjektene mot ferdigstillelse og produksjonsstart. I sin rapport for 3Q22, utgitt 27. oktober, rapporterte selskapet om fortsatt fremgang på Cauchari-Olaroz, med en oppdatering om produksjonsopptrappingsplanen forventet før slutten av dette året.

Når det gjelder Thacker Pass, rapporterte Lithium Americas at det innen september i år hadde sendt 100 tonn malm fra gruven for produksjon av produktprøver som kan vises til potensielle kunder og partnere. Mulighetsstudien, som kreves før gruven kan åpne, er planlagt ferdigstilt i 1Q23.

Mens Lithium Americas fortsatt er før-inntekter, er det i en solid finansiell posisjon. Per 30. september hadde selskapet $392 millioner i kontanter og andre likvide eiendeler, sammen med $75 millioner i tilgjengelig kreditt.

Når vi sjekker inn med B. Riley's Key, finner vi at han er bullish på Lithium Americas, og sier om aksjen: «LAC fortsetter å være et av favorittnavnene våre i dekningsgruppen vår, og vi tror at ferdigstillelsen av Cauchari tidlig i 2023 vil tjene som en viktig katalysator for aksjen. Det er viktig at økningen i kortsiktig karbonatprising gagnet inntjeningspotensialet til Cauchari betraktelig, og vi anslår nå 332 millioner dollar i EBITDA for 2023E og 385 millioner dollar for 2024E.»

Det burde derfor ikke være overraskende at Key rater LAC et kjøp. For ikke å nevne prismålet hans på $41 setter oppsidepotensialet på ~48%. (For å se Keys merittrekord, Klikk her)

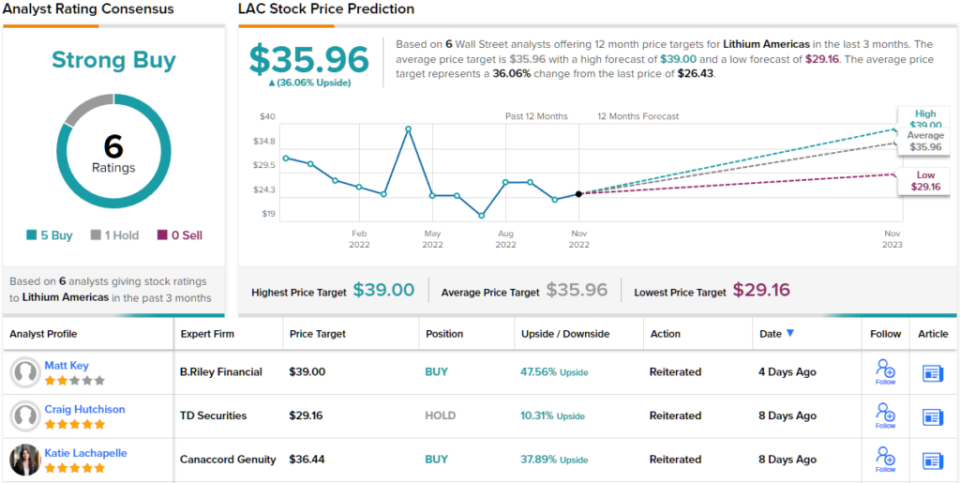

Det er tydelig fra konsensusvurderingen, et sterkt kjøp støttet av 5 kjøpsrangeringer av 6 analytikeranmeldelser, at Wall Street er positivt på dette litiumselskapet. Når det gjelder oppside, handles aksjene til $26.43 og deres gjennomsnittlige kursmål på $35.96 antyder en gevinst på 36% det kommende året. (Se LAC-aksjeprognose på TipRanks)

Piemonte-litium (PLL)

Den neste aksjen vi skal se på er Piedmont Lithium, et litiumgruve- og prosesseringsfirma som, i likhet med LAC ovenfor, fortsatt er i utviklingsprosessen. Selskapets mål er å gjøre USA til en stor aktør i den globale litiumforsyningskjeden. Det er et realistisk mål; USA har omtrent 17 % av verdens påviste litiumreserver, og med nåværende amerikansk produksjon som er i gjennomsnitt bare 2 % av dagens forsyning, er det god plass for utvidelse her.

Piemonte jobber med å bringe gruveressurser i North Carolina online, og hovedaktivitetene er ved Carolina Tin Spodumene-beltet, ikke langt fra Charlotte. Selskapet har 1,100 dekar i den regionen, og er på vei til å starte byggeaktiviteter i 2024. Spodumene konsentratproduksjon er planlagt å starte i 2026, med et mål på 30,000 tonn årlig ved full produksjonskapasitet.

Selskapets andre store prosjekt er lokalisert i Tennessee, hvor selskapet har valgt et sted for et litiumhydroksidanlegg med en kapasitet på 30,000 2025 tonn, med produksjonsmål for 141.7. Selskapets litiumprosjekt i Tennessee har nylig blitt valgt ut av den amerikanske regjeringen til å motta XNUMX millioner dollar tilskudd fra det amerikanske energidepartementet, som en del av Biden-administrasjonens nylige infrastrukturlov.

Utenfor USA har Piemonte partnerskap med litiumgruveprosjekter i Quebec, ved North American Lithium (NAL)-prosjektet i Val d'Or, og i Ghana, i Ewoyaa-prosjektet. Piemonte investerte i disse prosjektene i 2021, og forventer å dra nytte av 168,000 2023 tonn årlig produksjon av spodumenkonsentrat i Quebec, med start i 30.1, og fra 2 millioner tonn kjente LiXNUMXO-reserver ved Ewoyaa-gruven. Mens Quebec- og Ghana-prosjektene er basert på mindre reserver enn Piemonte har i Carolina, forventes de å gå online på et tidligere tidspunkt.

Analytiker Matthew Key økte nylig kursmålet sitt på Piedmont Lithiums aksjer, og skrev om sin avgjørelse: «Vår PT for Piemonte økte av to hovedårsaker. For det første var økningen i langsiktige hydroksydpriser fra $16,000/Mt til $18,000/Mt svært tilvekkende for Piemontes hydroksydprosjekter i Carolina og Tennessee. Totalt tilførte justeringen omtrent $338 millioner i NAV-verdi for begge eiendelene. I tillegg kom økningen i langsiktige spodumenpriser fra $900/Mt til $1,200/Mt også fordelene på NAV til selskapets to spodumene-aktiva.»

For dette formål vurderer nøkkelen aksjene et kjøp, og hans nye kursmål, satt til $108, indikerer rom for ~75 % oppsidepotensial i aksjene.

Totalt sett er det 4 analytikeranmeldelser av dette pre-produksjonslitiumselskapet, og alle er positive, noe som gjør Strong Buy-konsensusvurderingen enstemmig. Aksjene er priset til $61.56 og deres gjennomsnittlige kursmål på $108.75 antyder en gevinst på ~77% i løpet av de neste 12 månedene. (Se PLL aksjeprognose på TipRanks)

For å finne gode ideer for handel med litiumaksjer til attraktive verdier, besøk TipRanks' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen er utelukkende synspunkter fra de omtalte analytikerne. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/2-lithium-stocks-could-blast-234637974.html